中能财经 | 资金用脚投票,电力哪些赛道浮出水面?

来源:中国能源新闻网 时间:2026-05-29 14:08

资金用脚投票,电力哪些赛道浮出水面?

中国能源新闻记者 周倜然

连续3个交易日,A股电力板块走出独立行情。

5月29日早盘,A股电力板块持续拉升。华能蒙电5天3板,晋控电力、江苏国信、深南电A、粤电力A、华电能源、宝新能源涨停,华电辽能涨、豫能控股、皖能电力等跟涨。最引人注目的是,华电能源开盘即斩获5连板,粤电力A录得3连板。

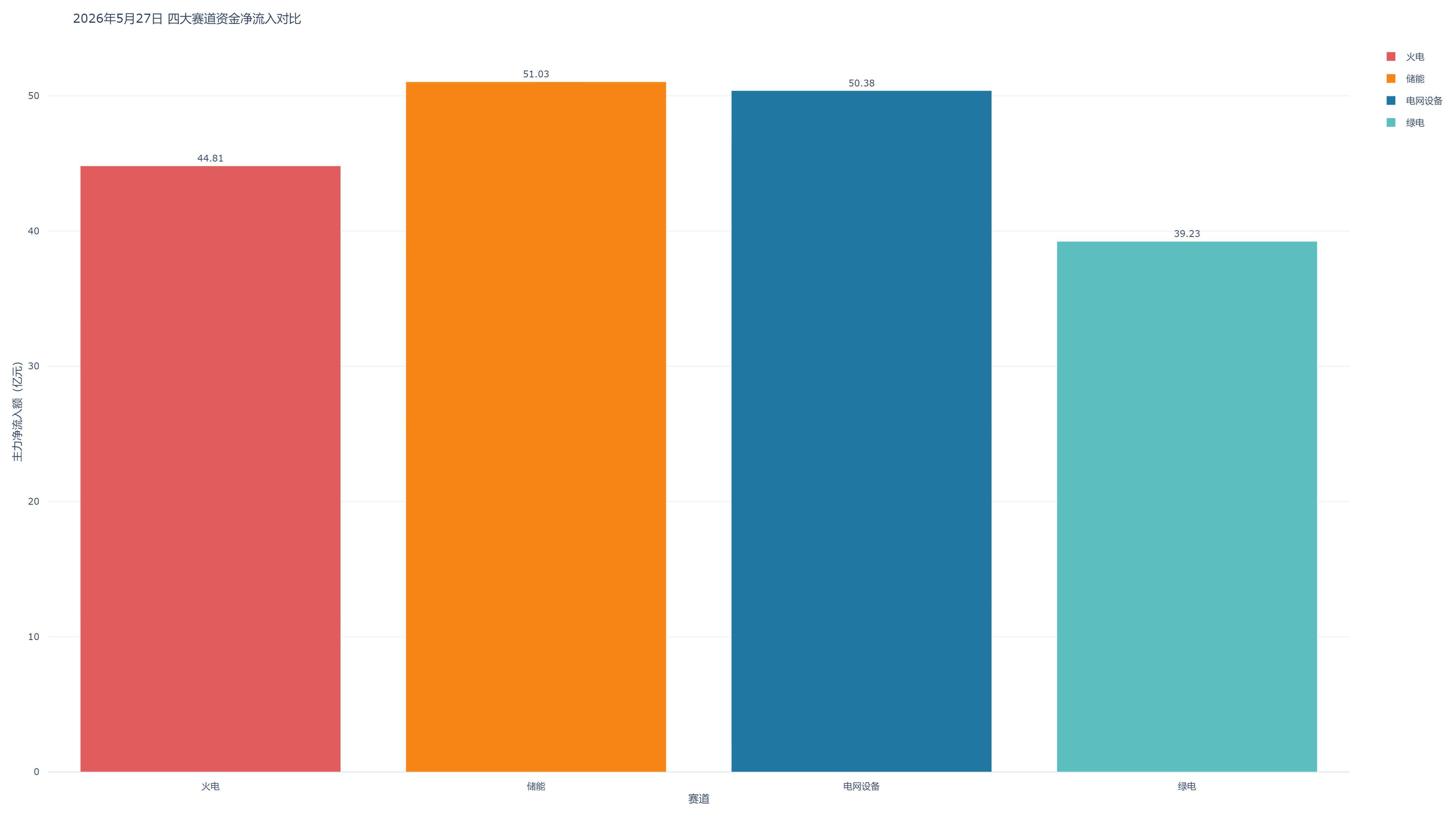

资金流向方面,仅5月27日,火电指数主力净流入44.81亿元,绿电指数39.32亿,电网设备指数主力净流入50.38亿,储能指数主力净流入51.03亿元——合计吸金超185亿元。5月29日早盘,火电指数继续受到资金青睐,获超60亿净流入。

资金用“脚”投票,清晰标记出当下电力投资的四条主线。在16亿千瓦迎峰度夏预警、AI数据中心用电爆发式增长、多用户绿电直连政策落地的多重背景下,火电灵活性改造、绿电及算电协同、电网设备后市场、新型储能正在从“政策叙事”走向“财务自造血”。

赛道一:火电

5月27日,火电板块逆市涨2.24%的涨幅背后,是主力资金44.81亿元的净流入,成交额485.16亿元。华电能源强势收获三连板,华银电力涨停,晋控电力、粤电力A等集体走高。

其中,华银电力单日主力净流入10.04亿元。大唐发电主力净流入4.54亿元。

5月22日,国家发展改革委发布,今年夏天全国最高用电负荷将达到16亿千瓦,较去年净增约9000万千瓦。中电联预计全年统调最大负荷在15.7至16.3亿千瓦之间,全国发电装机二季度将超过40亿千瓦。

这也是这轮电力行情最坚实的底层引擎。

在16亿千瓦的尖峰压力下,整个电力系统的核心矛盾正在发生根本性变化,电网需要的是更强的“调节能力”。

东吴证券分析认为,2026年煤电平均容量电费收益将由0.027元/千瓦时提升至0.040元/千瓦时,火电确定性收入占比显著增强。

光大证券研究报告认为,今年主汛期,全国大部地区气温较常年同期偏高,华北、华东、华中、华南、西南地区东部、新疆等地有阶段性高温热浪。若厄尔尼诺持续发酵,带动整体负荷提升,火电现货电价及利用小时数有望同比提升,带来板块机会。

赛道二:绿电及算电协同

绿电板块5月27日平均下跌1.17%,但主力资金净流入仍然达到39.23亿元,成交额1375.14亿元。绿电ETF华夏连续16个交易日获资金净流入,规模创历史新高。

如果说迎峰度夏是本轮行情最直接的“催化剂”,那么绿电与算电协同就是背后最深层的“长期逻辑”。

这个赛道在过去一个月连续迎来三重政策加码。5月8日,四部门联合发布《关于促进人工智能与能源双向赋能的行动方案》,部署29项重点任务,明确提出到2030年人工智能算力设施的清洁能源供给保障能力达到世界领先水平。5月中旬,算电协同写入中央政治局“六张网”战略框架,算力网与新型电网的合计投资方向被明确为超万亿级的主战场。5月20日,国家发展改革委与国家能源局发布多用户绿电直连政策,明确绿电直连优先支持算力设施、绿色氢氨醇等新兴产业,要求自发自用电量占总用电量比例不低于30%、2030年前不低于35%。

国家顶层设计正在发出一个明确的信号:AI时代的电力保障,必须以绿电为基础,以算电协同为路径。

光大证券表示,对于算电本身而言,各地政策的持续加持叠加具体项目的接连商用,整个板块具备产业景气度。近期成长板块大幅上行,情绪持续催化;防御领域作为稳健的“压舱石”,成为重要的配置板块。电力股在算电协同主题的持续催化下,兼顾了防御属性的均衡配置。

赛道三:电网设备

电网设备板块5月27日主力资金净流入50.38亿元,成交额701.50亿元。中恒电气、泰永长征、良信股份涨停,金盘科技涨超10%创历史新高,明阳电气、四方股份、特锐德等跟涨。

电网设备的资金流入逻辑与火电截然不同,它不依赖短期缺电预期,而是基于一个确定性极强的长期趋势:国家电网“十五五”固定资产投资预计达4万亿元,较“十四五”增长40%;2026年一季度固定资产投资近1300亿元,同比增长37%。

华泰证券在电网设备专题研究中指出,电网设备出海逻辑仍然表现较好,伴随境外高盈利市场收入占比提升与供给紧张下产品价格有望进一步推升,板块公司盈利具备向上弹性。出海、国内二次、国内主网一次板块Q1归母净利润同比增速分别为16.6%、17.8%、15.8%,主网仍为“十五五”重点投资方向,同时二次设备价格有望维持稳定,板块业绩稳健增长态势有望延续。

当日超50亿元的资金净流入,反映的正是机构对这条“隐形冠军”赛道的提前卡位。

赛道四:储能

5月27日,储能板块主力资金净流入高达51.03亿元,成交额1183.56亿元,也是交投最活跃的方向。固德威盘中最大涨幅超14%,阳光电源收盘仍录得明显涨幅,逆变器板块全天成交活跃。

早盘储能概念持续爆发,固德威、首航新能、锦浪科技、德业股份等集体大幅上涨。直接催化来自阳光电源连续斩获海外大单,截至2026年5月,阳光电源在中东地区累计签约储能订单超15.3吉瓦时,占当地吉瓦级订单总量的50%以上。

中金证券认为,阳光电源储能业务已成为第一收入来源,海外占比超80%,订单饱满至2026年Q2,同时AIDC算力电源正在切入核心供应链,有望享受估值溢价。

从商业模式层面看,国家发展改革委114号文首次将电网侧独立新型储能纳入容量补偿范围,标准参照当地煤电,根据顶峰能力折算。东吴证券认为,容量电价落地将显著改善独立储能电站的收益模型,利好优质储能资产运营。

商业逻辑改善的传导效果,在上游储能电池端已经可见。受益于行业高景气,头部企业的盈利状况随之改善,储能电池系统毛利率普遍高于动力电池。长江证券预计,2026年储能行业增速有望达到50%至60%,在锂电各细分领域中居首。

责任编辑:刘础琪