中能财经 | 天气搅局煤炭价格淡季异动,旺季呢?

来源:中能传媒能源安全新战略研究院 时间:2025-11-04 10:47

——煤炭市场研报(2025年10月)

刘纯丽

(中能传媒能源安全新战略研究院)

2025年三季度我国GDP同比增长4.8%,较二季度回落0.4个百分点。在去年同期低基数(4.6%)情况下,增速再度降至5%以下,反映出经济增长压力正在加大。9月内外需分化进一步加大。关税扰动缓和,出口金额和出口交货值增速均有改善,并对工业生产形成支撑;而国内投资和社零增速均在放缓。虽然完成全年5%的经济目标总体压力较小,但仍需致力于推动前期政策落实落细,以确保经济平稳运行以及全年目标的完成。

2025年下半年以来,政策调控驱动下,煤炭供给端呈现出明显的结构性收缩特征。9月原煤生产降幅继续收窄,全国规模以上工业原煤产量4.1亿吨,同比下降1.8%,连续三个月负增长。1—9月份,规上工业原煤产量35.7亿吨,同比增长2.0%。当前政策发力不断加强,伴随环保限产和安全检查常态化,对煤炭生产形成常态化约束,并成为此轮煤价上涨的底层支撑。四季度煤炭生产减量趋势短期内或难以改变,全年煤炭产量亦将较去年同比下降。

9月内贸煤价格整体偏强运行,而进口煤价格相对稳定,价格优势进一步拉大,9月全国进口煤炭4600.3万吨,再创年内新高,同比下降3.33%,环比增长7.64%。1—9月,全国共进口煤炭34588.5万吨,同比下降11.1%,累计进口同比降幅进一步收窄。当前国际市场供应相对宽松,进口煤与内贸煤价差继续保持,煤炭进口量或继续保持在较高水平。不过因上半年煤炭进口量减量明显,下半年进口量虽有修复,但仍难以覆盖上半年减量缺口,预计2025年全年煤炭进口总量较去年有所缩减。

十一长假后伴随北方迎来“速冻式”降温,东北、华北等地区冬储补库提前启动,而南方高温天气堪比暑期,在用电需求及取暖需求双重刺激下,传统季节性需求规律被打破,煤炭价格出现跳涨,随后涨幅加速,直至10月末方趋稳偏弱运行。四季度,煤炭整体供需或呈现中性偏紧格局,对煤炭市场形成支撑,且据预测,今年冬季再度出现拉尼娜现象的概率高达71%,煤炭价格或易涨难跌。

01、煤炭供给:煤炭生产减量趋势短期难改,9月煤炭进口量继续增长

全国原煤产量同比连续三个月负增长,降幅有所收窄

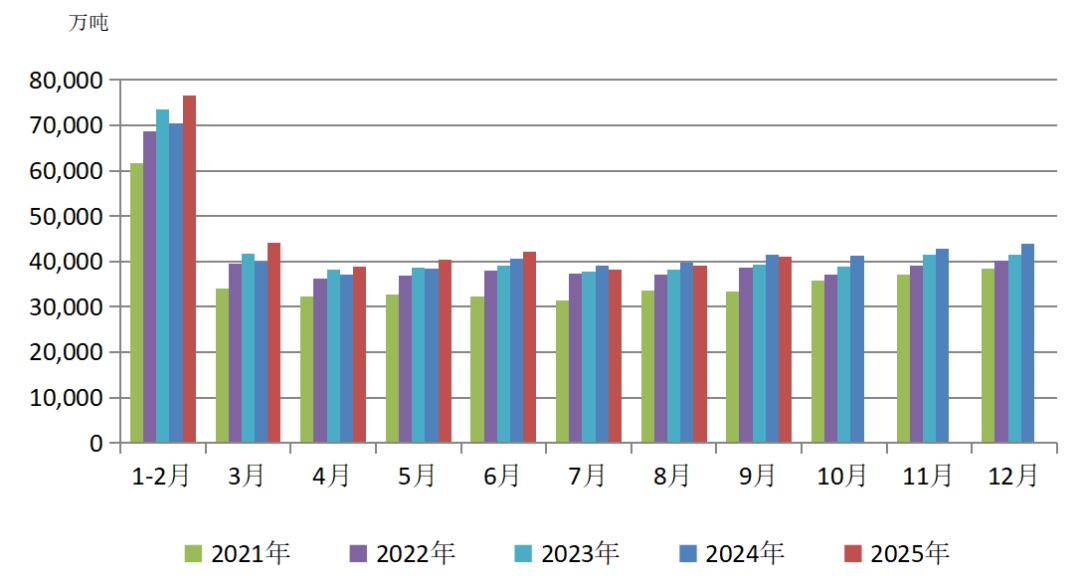

9月份原煤生产降幅继续收窄,全国规模以上工业原煤产量4.1亿吨,同比下降1.8%,降幅比8月份收窄1.4个百分点;日均产量1372万吨,月度环比增长112万吨/天。1—9月份,规上工业原煤产量35.7亿吨,同比增长2.0%,累计同比增速继续下降,较1—8月降低0.8个百分点。

图1 2021—2025年月度规模以上工业原煤产量。

图2 规模以上工业原煤产量月度走势。

今年下半年以来,政策调控驱动下,煤炭供给端呈现出明显的结构性收缩特征。至9月,煤炭月度产量同比已连续三个月负增长,近年来罕见。

从分省数据来看,9月位列前五位的煤炭主产区除陕西煤炭产量同比保持正增长外,其余四省区煤炭产量同比均为负增长。山西省原煤产量11437.6万吨,较8月环比增加666.8万吨,同比下降4.3%,降幅较8月缩小2.4个百分点;内蒙古原煤产量为10600.1万吨,月环比增加265.8万吨,同比下降2.5%,降幅较8月扩大2.2个百分点;陕西原煤产量7015.7万吨,月环比增加409.4万吨,同比增长3.7%,增幅较8月扩大2.6百分点,新疆原煤产量4356.34220.0万吨,月环比增加136.3万吨,同比下降6.9%,降幅较8月缩小3.6个百分点。贵州原煤产量1312万吨,月环比增加95.7万吨,同比下降4.6%,降幅较8月扩大0.9个百分点。

另据中国煤炭工业协会统计与信息部统计,我国排名前10家企业原煤产量合计为17.8亿吨,同比增加0.23亿吨,占规模以上企业原煤产量的49.0%。其中国家能源集团、华能集团、国家电投集团三家公司产量同比下降,其他7家煤企产量均同比增加。

煤炭产量回落的同时,煤矿安全形势严峻,事故呈明显反弹趋势。7月,国家矿山安全监察局内蒙古局在检查中发现某煤矿存在严重水患,责令停产整顿。8月,湖南耒阳市江头煤矿发生瓦斯超限事故,被责令停产整顿;内蒙古汇能集团尔林兔煤炭公司因安全隐患被伊金霍洛旗应急管理局责令停产整顿。9月,贵州毕节金海湖新区迎峰煤矿被国家矿山安全监察局贵州局责令停产整顿10日。

2025年4月,中共中央办公厅、国务院办公厅印发《安全生产考核巡查办法》,2025年度中央安全生产考核巡查即将开始,这是首次以中央名义开展的巡查。按照巡查工作安排,11月份,22个中央安全生产考核巡查组将陆续进驻31个省、自治区、直辖市和新疆生产建设兵团开展年度考核巡查。陕西省应急管理厅已发布关于强化四季度防范遏制煤矿事故措施的通知,提出“对发生事故煤矿一律停工停产整顿,暂扣安全生产许可证,年底前不得复工复产”。

政策发力不断加强,伴随环保限产和安全检查常态化,对煤炭生产形成常态化约束,并成为此轮煤价上涨的底层支撑。四季度煤炭生产减量趋势短期内或难以改变,全年煤炭产量亦将较去年同比下降。

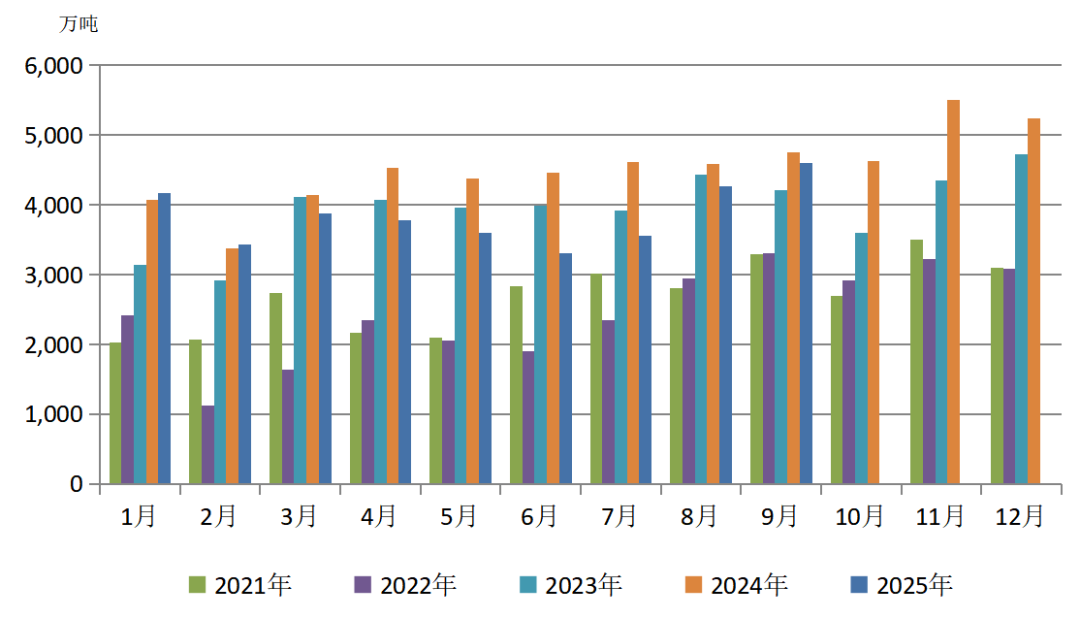

9月全国煤炭进口量强劲增长,再创年内新高

9月国内煤炭产量增长依旧乏力,内贸煤价格整体偏强运行,而进口煤价格则相对稳定,其优势进一步拉大,促使部分国内采购转向进口煤。在此背景下,全国煤炭进口量保持强势,再创年内新高。9月全国进口煤炭4600.3万吨,较去年同期的4758.8万吨减少158.5万吨,下降3.33%;较8月份的4273.7万吨增加326.6万吨,增长7.64%。当月煤炭进口金额为312720万美元,同比下降28.1%,环比增长11.4%。据此推算进口均价为67.98美元/吨,同比下跌23.44美元/吨,环比上涨2.29美元/吨。其中,9月我国进口动力煤3407.0万吨,同比下降5.0%,月环比增长10.0%。1—9月份,全国共进口煤炭34588.5万吨,同比下降11.1%,累计进口同比降幅进一步收窄;累计进口金额2535260万美元,同比下降34%。

图3 2021—2025年煤炭月度进口量。

自今年7月以来煤炭进口量已连续三个月回升,进口煤炭已成为国内煤炭缺口的有效补充,而国内需求亦带动了进口煤炭价格的提升,9月多数煤种已经出现环比提升的趋势。十一长假结束后,伴随着煤炭需求阶段性释放,国际煤炭市场表现活跃,亚洲动力煤市场需求持续良好,价格重心整体继续上移,但国内煤炭价格上涨幅度仍大于进口煤炭的涨价幅度。

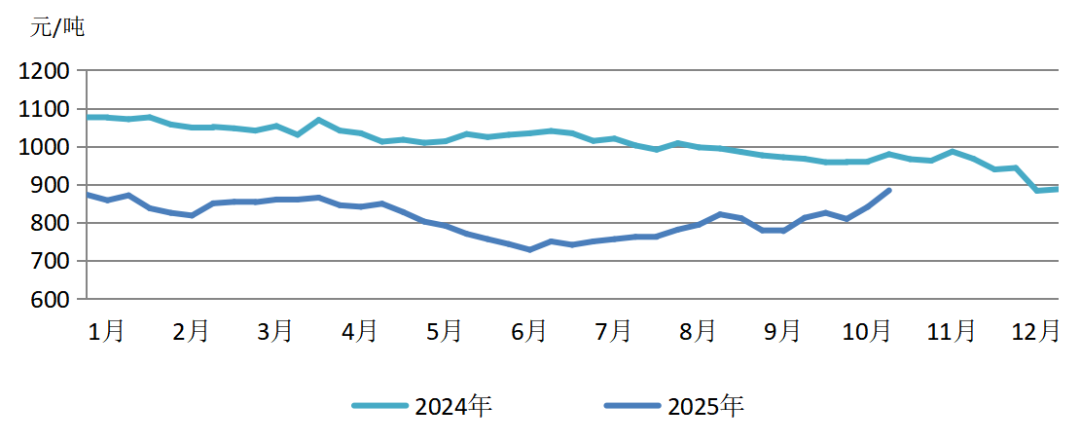

10月24日,中国电煤采购价格指数(CECI进口指数)5500大卡太仓港灵便船型现货到岸价752元/吨,环比上涨46元/吨。而据市场信息,近期进口印尼3800大卡华南到岸价为455元/吨,较同品种内贸煤价格优势为55元/吨;进口澳洲5500大卡华南到岸价为721元/吨,较同品种内贸煤价格优势为98元/吨;印度东海岸5500大卡国际煤到岸价为751元/吨(按美元折算),较同品种国内煤价格水平低68元/吨;欧洲6000大卡国际煤到岸价为768元/吨(按美元折算),较同品种国内煤价格水平低143元/吨。

图4 2024—2025年CECI进口煤(规格品:7000大卡)采购价格指数。

随着国内“反内卷”及安全、环保等相关政策落地推进,四季度国内煤炭供应增量预期有限。而迎峰度冬,需求可期的背景下,内贸煤价格支撑仍在。国际市场供应相对宽松,进口煤与内贸煤价差继续保持,国内用煤企业对进口煤接受度较高,煤炭进口量或继续保持在较高水平。不过因上半年煤炭进口量减量明显,下半年进口量虽有修复,但仍难以覆盖上半年减量缺口,预计2025年全年煤炭进口总量较去年有所缩减。

02、煤炭消费:风光发电替代效应日益显化,1—9月煤电利用小时数同比降低199小时

9月全社会用电量季节性回落,规模以上工业电力生产平稳增长

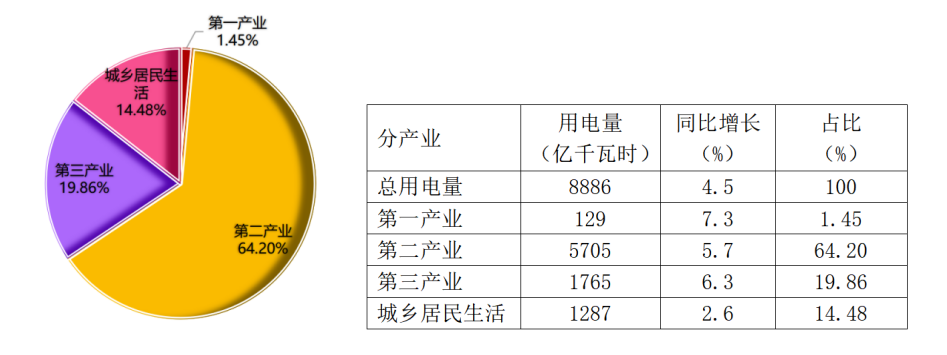

9月份,全社会用电量8886亿千瓦时,同比增长4.5%。从分产业用电看,第一产业用电量129亿千瓦时,同比增长7.3%;第二产业用电量5705亿千瓦时,同比增长5.7%;第三产业用电量1765亿千瓦时,同比增长6.3%;城乡居民生活用电量1287亿千瓦时,同比下降2.6%。1—9月,全社会用电量累计77675亿千瓦时,同比增长4.6%,其中规模以上工业发电量为72557亿千瓦时。从分产业用电看,第一产业用电量1142亿千瓦时,同比增长10.2%;第二产业用电量49093亿千瓦时,同比增长3.4%;第三产业用电量15062亿千瓦时,同比增长7.5%;城乡居民生活用电量12378亿千瓦时,同比增长5.6%。

图5 2025年9月全社会用电量及构成。

从9月单月全社会用电量看,第二产业用电量以5705亿千瓦时5.7%的增速,占全社会总用电量的64.2%,成为全社会用电量的主力;而城乡居民生活用电量仅增长2.6%。尽管9月全国平均气温较常年同期偏高,但居民用电量却逆势下滑。这一方面与入秋后北方地区炎热消退有关,另一方面或从更深层次反映出当前居民消费意愿不足、消费增长乏力的现状。

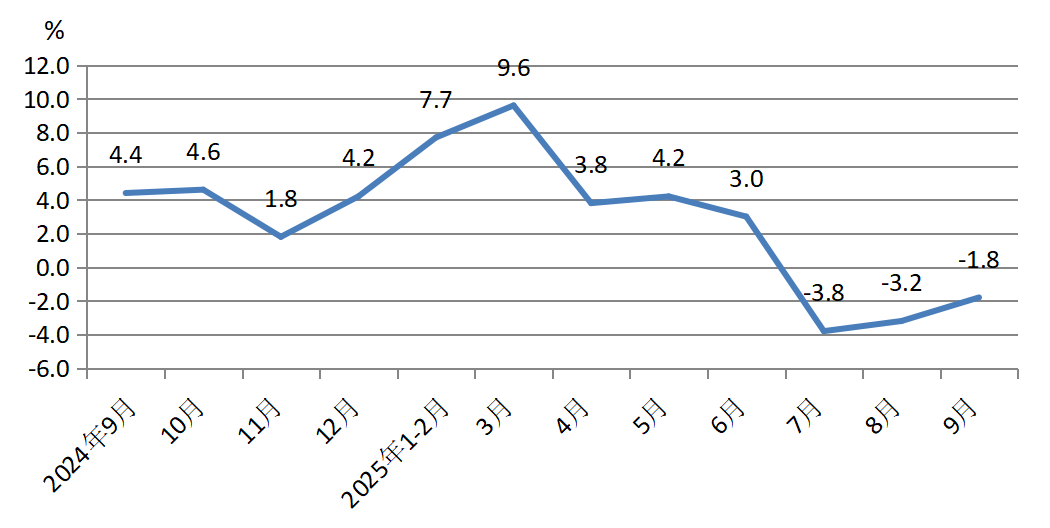

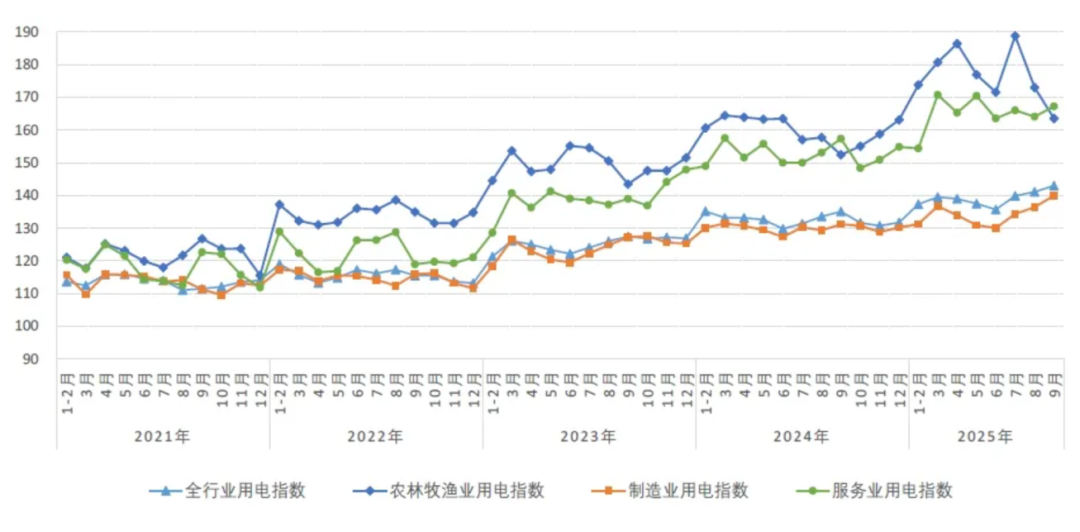

根据中电联发布的2025年9月全国电力消费系列指数(CNECI),9月,全国全行业用电指数为143.0,全行业用电量比2020年基期(以2020年基期为100)增长了43.0%,年均增长7.4%,同比增长5.8%,增速比上月回升0.2个百分点。9月,农林牧渔业用电指数为163.5,同比增长7.3%。制造业用电指数为139.9,同比增长6.7%,增速比上月提高1.2个百分点。其中,高技术及装备制造业用电指数为168.68,同比增长11.6%。9月,服务业用电指数为167.3,同比增长6.3%,增速比上月回落0.9个百分点。

图6 月度全国电力消费系列指数(CNEC)。

9月规模以上工业电力生产平稳增长。当月,规模以上工业发电量8262亿千瓦时,同比增长1.5%;日均发电275.4亿千瓦时。分品种看,9月份,规模以上工业火电、风电由增转降,水电由降转增,核电增速放缓,太阳能发电增速加快。其中,规模以上工业火电同比下降5.4%,8月份为增长1.7%;规模以上工业水电增长31.9%,8月份为下降10.1%;规模以上工业核电增长1.6%,增速比8月份放缓4.3个百分点;规模以上工业风电下降7.6%,8月份为增长20.2%;规模以上工业太阳能发电增长21.1%,增速比8月份加快5.2个百分点。

1—9月份,规模以上工业发电量72557亿千瓦时,同比增长1.6%。其中,规模以上工业水力累计发电量9970.5亿千瓦时,同比下降1.1%,降幅较1—8月累计值收窄4.4个百分点;规模以上工业火力累计发电量46969.0亿千瓦时,同比下降1.2%,降幅较前8月扩大0.4个百分点,占全国规模以上工业发电量(累计值)的64.73%;规模以上工业核能累计发电量3580.8亿千瓦时,同比增长9.2%,增幅较前8月收缩0.9个百分点;规模以上工业风力累计发电量7673.0亿千瓦时,同比增长10.1%,增幅较前8月收窄1.5个百分点;规模以上工业太阳能(光伏)累计发电量4362.8亿千瓦时,同比大幅增长24.2%,增幅较前8月收窄0.8个百分点。

根据中电联发布的《2025年三季度全国电力供需形势分析预测报告》,2025年前三季度,全国新增发电装机容量3.67亿千瓦,同比多投产1.24亿千瓦。其中,煤电新增装机容量3927万千瓦,同比多投产2447万千瓦;风电和太阳能发电合计新增装机3.01亿千瓦,占新增发电装机总容量的比重达到82.2%。煤电在装机容量仍在增长的情况下,全口径发电量同比降低2.4%;火电设备利用小时数3122小时,同比降低181小时;其中,煤电3269小时,同比降低199小时;气电1677小时,同比降低151小时。前三季度,风电和太阳能贡献了几乎全部的发电增量,风光发电对传统发电方式的替代效应日益显化,煤电正在向系统调节性电源转变。

随着国家陆续出台一揽子增量政策,持续发力、适时加力,促进经济社会发展,预计国民经济保持总体平稳、稳中有进发展态势,有助于促进电力消费增长。考虑到去年基数偏低影响,中电联在报告中预计今年四季度电力消费增速将高于三季度。根据不同预测方法对全社会用电量的预测结果,综合判断,预计2025年全年全社会用电量约10.4万亿千瓦时,同比增长5%左右。

经济增长压力加大,非电行业煤炭需求释放有限

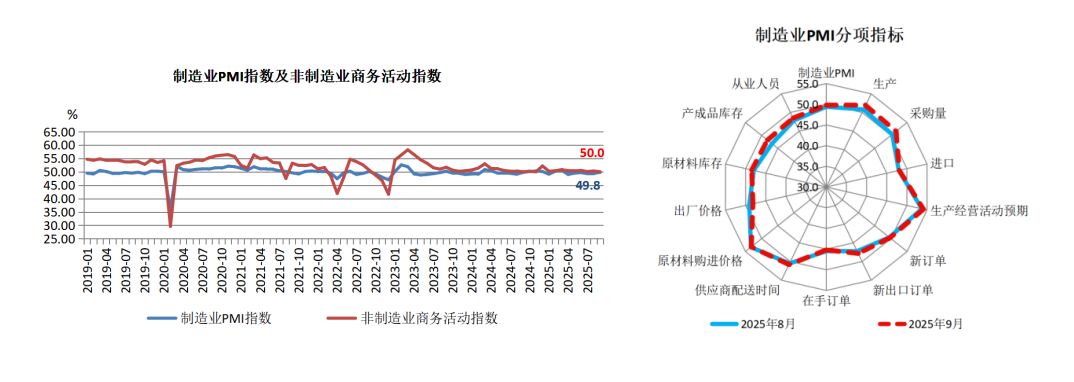

9月份,制造业采购经理指数(PMI)49.8%,比上月上升0.4个百分点,但连续六个月位于荣枯线下;非制造业商务活动指数50.0%,比上月下降0.3个百分点;综合PMI产出指数50.6%,比上月上升0.1个百分点,我国经济总体产出扩张略有加快。从分项指标看,9月内外需均有所恢复,新订单小幅回升0.2个点到49.7%,外需的新出口订单回升0.6个点到47.8%;从生产端来看,生产指数为51.9%,较上月加快扩张1.1个百分点、连续五个月位于荣枯线上,新订单指数边际回升0.2个百分点至49.7%。供需双双改善的同时,制造业产销却并未改善,9月产成品库存回升到48.2%,达到了历年同期高位,说明企业经营压力依旧大,而需求偏弱仍是问题症结。

图7 中国制造业PMI。

根据国家统计局数据,2025年三季度我国GDP同比增长4.8%,较二季度回落0.4个百分点。在去年同期低基数(4.6%)情况下,增速再度降至5%以下,反映出经济增长压力正在加大。从9月数据来看,内外需分化进一步加大。外需方面,关税扰动缓和,出口金额和出口交货值增速均有改善,并对工业生产形成支撑,9月工业增加值同比增长6.5%,较8月大幅回升了1.3个百分点。而国内投资和社零增速均在放缓。受建筑安装工程投资影响,固定资产投资累计同比转负,1—9月固定资产投资同比下降0.5%,较1—8月大幅放缓1.0%,继续刷新自2022年以来的新低;房地产销售延续疲弱态势,开发投资同比跌幅继续走阔,1—9月,全国房地产开发投资同比下降13.9%,较1—8月降幅小幅扩大1.0%;以旧换新拉动减弱,餐饮消费扰动延续,9月,社零总额同比增长3.0%,增速较8月放缓0.4个百分点,连续4个月回落。虽然完成全年5%的经济目标总体压力较小,但仍需致力于推动前期政策落实落细,以确保经济的平稳运行以及全年目标的完成。

9月份,房地产投资偏弱,基础设施建设投资增速有所放缓,加上下旬时台风影响局部地区,国内钢市需求未展现传统旺季活力,整体表现一般。当月钢铁行业PMI为47.7%,环比下降2.1个百分点,连续2个月环比下降,钢铁行业旺季特征并未显现。分项指数变化显示,钢铁需求趋弱运行,钢厂生产继续放缓,产品库存有所累积,原材料价格继续高位运行,钢材价格小幅震荡。另据中国金属材料流通协会官微消息,中国金属材料流通协会、兰格钢铁网联合发布的2025年10月份中金协&兰格钢铁网·钢铁流通PMI指数为47.9%,较上月下降2.5个百分点,再次跌落至收缩区间。在外部环境复杂严峻、重要会议预期偏强、需求旺季转向淡季、供给释放力度稳增、市场成交不如人意、成本支撑维持韧性的影响下,10月份国内钢铁市场呈现了震荡下滑的行情。

9月本是水泥市场的传统旺季,但今年因投资下滑,项目资金短缺状况未有实质性缓解,叠加多地降雨对施工进度造成阶段性干扰,需求复苏力度不足,单月水泥产量环比有所回升,同比降幅较大。1—9月全国累计水泥产量同比下降5.2%,降幅较1—8月持续扩大,但较去年同期有所收窄。根据数字水泥网监测的反映市场实际需求指标——水泥出货率显示,9月份,全国水泥平均出货率环比小幅回升,同比则下降近4个百分点。前三季度,全国水泥平均出货率同比小幅下降,显示需求持续萎缩。10月建筑材料工业景气指数(MPI)为99.7点,低于临界点,处于非景气区间,比9月份回落5.9点,比上年同月低0.6点,建材行业运行趋缓。中国建筑材料联合会预期四季度建材市场需求将进一步减弱。同时,水泥行业将进入错峰生产期,部分企业检修停产,建材生产将同步减弱,但供大于求的市场关系仍将延续。

据Mysteel化工数据显示,三季度煤制甲醇装置平均开工率降至97.4%,较二季度101.1%下降3.7个百分点,三季度煤制尿素装置平均开工率降至92.9%,较二季度104.9%下降12个百分点。此外,建材行业受房地产市场持续调整影响,水泥、玻璃等产品产量增速放缓,煤炭消费需求也随之承压。建材、化工等行业普遍采取“按需采购、减少库存”策略,对市场的拉动作用显著弱于电力行业。

尿素市场基本面矛盾尚未完全改善,虽然日产量已降至19万吨左右,但仍维持相对高位;下游工厂多以刚需跟进为主,大规模备货意愿不强,市场氛围僵持清淡。而随着主产区化工煤价格上行调整,企业利润空间不断收窄,个别已接近成本线。据了解,截至10月17日,全国煤制尿素日产14.78万吨,环比减少1.07万吨,同比增加0.15万吨。甲醇市场,原料煤价上涨提供成本支撑,但国内供应宽松、传统下游淡季导致供需博弈加剧,整体呈现震荡偏弱格局。Mysteel化工数据显示,三季度煤制甲醇装置平均开工率降至97.4%,较二季度101.1%下降3.7个百分点,三季度煤制尿素装置平均开工率降至92.9%,较二季度104.9%下降12个百分点。

03、煤炭市场价格:“双重拉尼娜”冷冬预期增强,四季度煤炭价格或易涨难跌

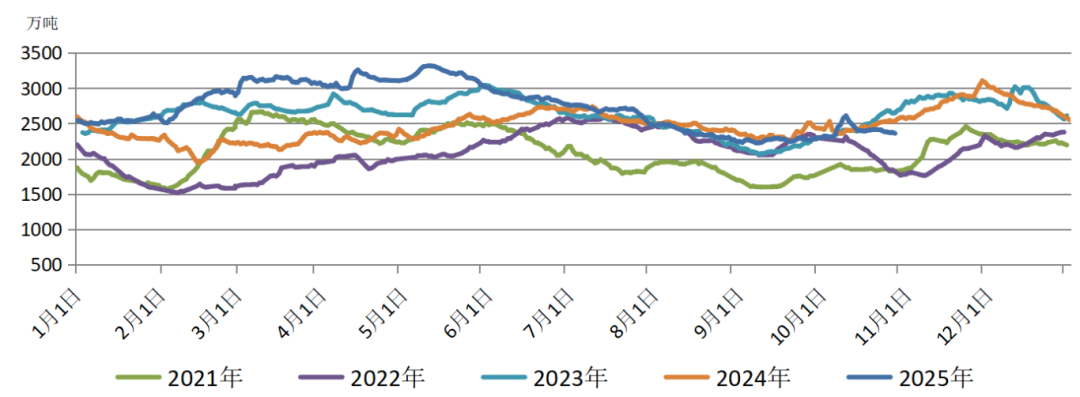

为应对铁路秋季检修影响,国庆节期间,大秦线保持煤炭满发状态,日均发运量高达120万吨。同时,节日期间到港拉运煤炭船舶有所减少,北方港口库存显著增加。不过,十一长假尚未结束,冷空气即向南侵入我国北方地区,导致10月9日至10日及18日至19日连续出现两次冷空气过程,迅速延展至华北和西北地区,北方多数省份打破历年来10月份的降雨纪录,气温也持续偏低。降雨不断,晋陕蒙煤炭主产区的煤炭生产和运输均受到影响,产地库存不高,汽运上站困难。10月7日大秦线开始检修,检修的前几天,大秦线保持100万吨/日的发运量,随后受产地降雨影响,煤炭调进下滑至80万吨/日。截至13日,大秦线检修期间日均调进89万吨。北方港口煤炭调进受限,10月8日至23日,北港日均调进162万吨,较9月日均调进减少9.8万吨,港口库存持续去化。截至10月29日,环渤海港口库存合计2358万吨,低于去年同期205万吨。

图8 2021—2025年北方九港合计库存。

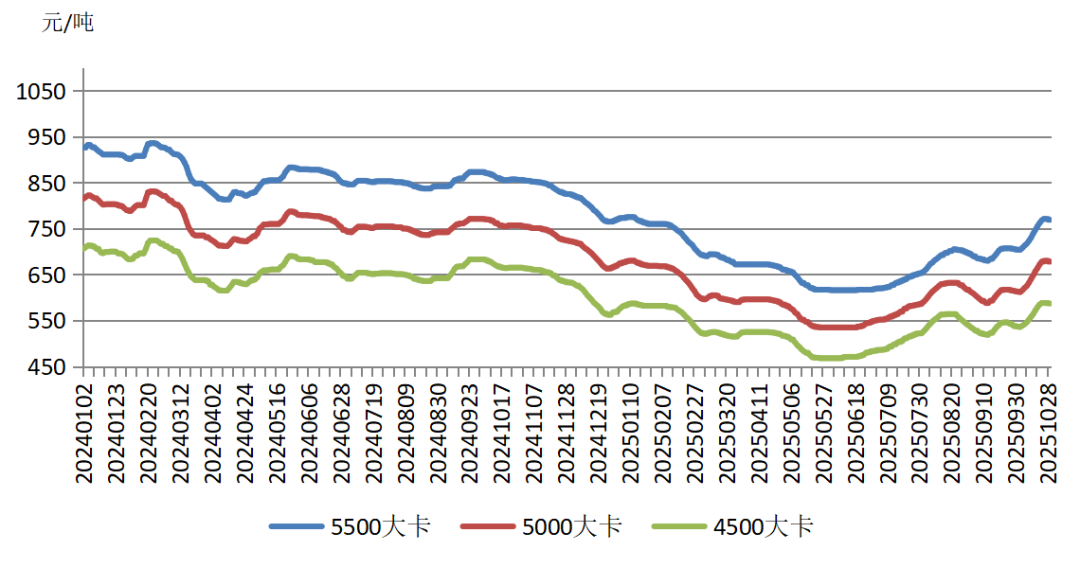

十一长假期间,煤炭价格仍以降为主,不过伴随北方迎来“速冻式”降温,东北、华北等地区冬储补库提前启动,而南方高温天气堪比暑期,用电需求及取暖需求双重刺激下,传统季节性需求规律被打破,电厂发电量和耗煤量显著强于预期。根据中电联电力行业燃料统计数据,10月10日至10月16日当周,纳入其统计的燃煤发电企业日均发电量周环比增加13.4%,同比增长10.7%;日均耗煤量环比增加12.5%,同比增加6.9%。电厂库存量环比小幅下降,截至10月16日电厂存煤11778万吨,较10月9日减少41万吨;电厂库存可用天数26.6天,较10月9日减少0.4天。同期,煤炭价格开始跳涨,随后涨幅加速,产地外购煤价也出现全线涨价。10月24日,中国电煤采购价格指数(CECI曹妃甸指数)5500大卡、5000大卡、4500大卡分别报收于771元/吨、680元/吨、588元/吨,11天分别累计上涨67元/吨、68元/吨、52元/吨。

图9 2024—2025年中国电煤采购价格指数(CECI曹妃甸指数)。

大秦线检修工作于10月25日提前一天完成,26日铁路发运量迅速恢复至120万吨。不过,呼和浩特铁路局下调运费优惠幅度后,站台发往港口的煤炭调运量明显减少,环渤海港口煤炭调入并未出现大幅增加,况且到港拉煤船舶也在增加,推动港口煤炭库存保持稳定。受运输政策与成本因素限制,各环节库存仍处于相对低位。

临近月底主产地供应略有缩减,但煤炭价格经过连日大幅上涨后,需求下降明显,产地市场呈现供大于求的状态。且大集团降价带动市场看跌预期,长协及刚需用户保持拉运,贸易商、站台、煤场等中间环节用户多处于观望状态,不少为规避风险而暂停采购,市场观望情绪依然较浓,短期价格或延续偏弱运行态势。

港口市场受需求不振及主产区煤价回落影响,市场情绪略有转弱,价格上涨乏力。然而,近期部分铁路取消发运优惠导致港口到货量减少,市场可流通优质资源有限,多数参与者认为价格下行空间有限,报价持稳,预计价格短期或以窄幅波动为主。

近日,世界气象组织(WMO)与美国海洋大气管理局(NOAA)相继发布气候预警,继2024—2025年冬季出现拉尼娜现象后,2025—2026年冬季再度出现拉尼娜现象的概率高达71%,从而形成“双重拉尼娜”现象。从历史记录来看,拉尼娜确实会提高我国出现偏冷冬季的概率,且更可能出现“冷暖交替”、气温波动幅度更大的局面。气候的异常波动,极端天气频发,很可能影响能源需求,引发电力供需紧张。

当前南方电厂日耗整体下行,需求减弱;但东北、华北等地电厂取暖负荷拉起,冬储备煤节奏加快。四季度,煤炭整体供需或呈现中性偏紧格局,对煤炭市场形成支撑,煤炭价格易涨难跌。煤炭行业“稳价防内卷”,对煤价形成政策托底,有利于煤炭行业整体发展。但迎峰度冬在即,冷冬预期下,亦要加强政策调整,避免煤炭价格大幅波动。(本报告数据来源:国家统计局、中电联官网、中国煤炭市场网、煤炭江湖等)

责任编辑:江蓬新