财经 | 新能源市场化地方实施方案大对比

来源:中能传媒能源安全新战略研究院 时间:2025-07-01 11:20

新能源市场化地方实施方案大对比

——新能源市场研报(2025年6月)

伍梦尧

行业动态

新能源市场化地方实施方案大对比

截至2025年6月末,四川、云南、广西、陕西四省相继启动了新能源发电成本调研工作,山东发布了新能源电价市场化改革的征求意见稿,湖南新能源市场化改革的暂行方案已于6月1日开始执行,新疆、内蒙古(含蒙东、蒙西)发布了本地区新能源可持续发展价格结算机制的正式方案,各地推动新能源市场化步伐明显加快。

市场价格跟踪

难觅支撑,多晶硅市场价格全线下滑

行业快讯

◆国家统计局公布数据显示,今年1—5月,我国工业风电、太阳能发电量分别增长11.1%和18.3%,太阳能电池产量同比增长18.3%。

◆国家能源局要求,在深远海、沙戈荒、“高海边无”等电网薄弱地区,因地制宜开展离网制氢等试点,构建风光氢储一体化能源架构。

◆国家市场监管总局将针对光伏组件等164种产品全面开展产品质量国家监督抽查工作。

◆山东要求工商业分布式光伏年自发自用比例不低于50%,不满足比例要求的项目次年参与电网调峰时增加调峰力度。

◆浙江拟按6兆瓦划分“光伏+”项目类型。

◆河北鼓励民营企业通过技术创新等方式提升市场竞争力,并加强项目竞争性配置监管。

行业动态

新能源市场化地方实施方案大对比

2025年初,国家发展改革委、国家能源局联合发布《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》(以下简称“136号文”),推动新能源项目(风电、太阳能发电,下同)上网电量全部进入电力市场参与市场交易。

根据136号文要求,最迟于2025年底,各地需出台并实施新能源可持续发展价格结算机制的地方性方案。为按时完成任务,截至2025年6月末,四川、云南、广西、陕西四省相继启动了新能源发电成本调研工作,山东发布了新能源电价市场化改革的征求意见稿,湖南新能源市场化改革的暂行方案已于6月1日开始执行,新疆、内蒙古(含蒙东、蒙西)发布了本地区新能源可持续发展价格结算机制的正式方案,各地推动新能源市场化步伐明显加快。

本期研报将对比各实施方案在机制电量、机制电价等方面的差异,为其他省级能源主管部门进行方案制定、各新能源企业开展项目建设提供参考。

量体裁衣,现有方案大对比

根据136号文要求,由于各省的新能源行业及电力市场建设情况并不统一,因此,各省新能源参与电力市场的具体运行方案及实施时间,将由各省级价格主管部门会同能源主管部门、电力运行主管部门等自行确定。

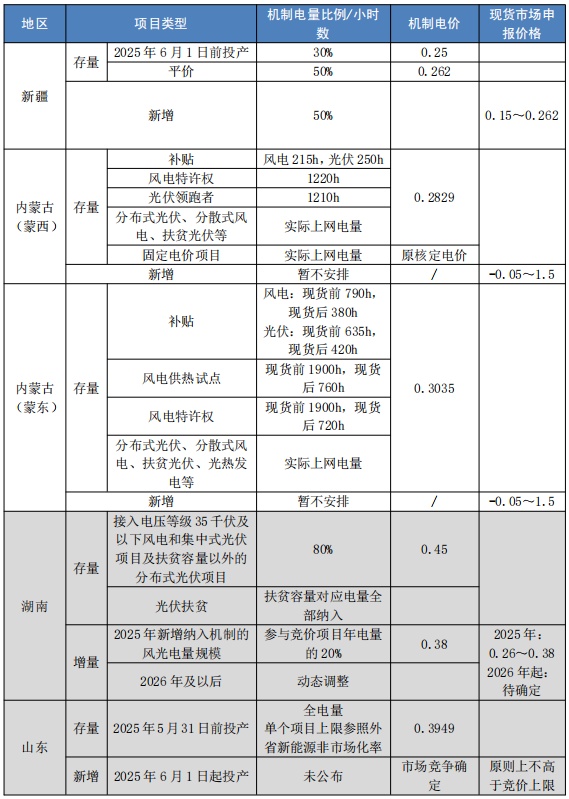

截至2025年6月底,新疆、内蒙古(含蒙东、蒙西)相继发布了新能源可持续发展价格结算机制的地区性正式方案。

从目前已公布的五份实施方案(内蒙古蒙东、蒙西分属国家电网公司和内蒙古电力集团,各自执行不同的市场规则)来看,受电源结构、地址位置、消纳能力等因素影响,在机制电量规模、机制电价、报价方式等方面,实施方案显示出了诸多差异。

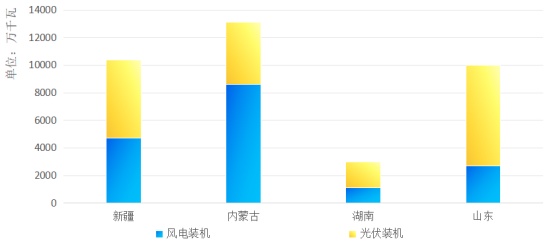

首先,从新能源发展基础来看,目前,山东、新疆及蒙西的新能源和可再生能源装机占比均已过半,内蒙古的新能源累计装机规模更是在全国率先突破亿千瓦大关,能源转型效果较为明显,为新能源电量参与电力市场交易提供了较好的基础。

图1新、蒙、湘、鲁风光装机对比(截至2024年底) 数据来源:根据公开资料整理

其次,在具体实施路径方面,各地新能源市场化实施方案在机制电量比例、机制电价水平等方面存在着诸多差异。通过对比已经发布的五份实施方案可以看出,地区电力负荷及资源禀赋对于机制电价水平及现货市场价格会产生较大影响。

例如,新疆、内蒙古的风光资源富足,叠加大规模能够连片开发的土地,使两地风电、光伏行业装机规模快速提升,度电成本相对较低。同时,新、蒙两地本地消纳能力较为有限,电量外送的成本(过网费、输电通道建设费用等)目前还未在机制电价中有所体现;而湖南、山东两地本身就是经济、人口大省,电力高负荷中心,自身需要的电量规模很大,需要投入更多资金用于提升电网灵活调节能力以保障电网安全有序运行,而这部分投入也间接推高了新能源的机制电价水平。综合以上因素,新疆、内蒙古目前对存量项目给出的机制电价远低于湖南、山东两省,也就不算稀奇。

表1 地方新能源市场化交易实施方案对比(截至2025年6月)

注:电价单位均为元/千瓦时 资料来源:根据公开资料整理

地方实施方案,机制电量电价是关键!

136号文能引起这么大的震动,简单来说,就是“玩法”变了。从“兜底保障、全额收购”,到“保障性收购为主、部分参与市场”,再到“全面入市交易+场外机制保障”,新能源项目终于要面对一个完全市场化的发展环境。在这个完全竞争的市场中,新能源不仅要与煤炭、石油等其他能源品种竞争,甚至风电与光伏这对一起长大的“好兄弟”,也要不时地放在一起拼拼刀刃。而这一改变,对于大发时段与传统用电高峰存在一定差异的光伏发电来说,格外“残忍”。

一般来说,光伏大发时段是在光照更为充足的白天,而我国的用电高峰是早晨上班前和下班之后到睡觉前。这就意味着,在大发时段,大规模的光伏电量会先自相竞争,以争取并不算充裕的“席位”,发电收入的降低已可以提前预见。(相对来说,风电大发时段主要集中在夜间,与负荷高峰相对吻合。同时,风电项目分布更为分散,降低了短期内大规模同时上网的几率。)这一情况,也将导致光伏项目的投资回报周期大大拉长,投资潜力有所下降。

影响新能源项目收益规模的另一个重要因素,就是各地方实施方案的机制电价及机制电量规模。这两个数字,也是决定未来各地新能源发展潜力和投资招商潜力的重要影响因素。

为了详细摸底本地新能源发展情况,制定本地区新能源电力市场交易规则,四川、云南、广西、陕西四省(区)相继启动了新能源发电成本调研工作。

4月,四川省发展改革委成本调查监审局调查选取了60个集中式风、光发电项目,重点围绕新能源发电项目建设成本、财务成本、运维成本、折旧费用及运行等情况,组织开展了新能源发电成本调查。

同样是在4月,云南省的成本调查也正式启动。省发展改革委组织云南省新能源电价机制工作专班,深入企业调研了解新能源项目开发建设成本、收益和运营情况。

5月,广西发展改革委向各大发电集团、相关新能源发电企业下发《关于填报新能源项目成本调查表的函》。按照调查函要求,各公司的调查数据应已汇总报送至广西发展改革委(价费管理处)。

6月中旬,陕西发展改革委成本调查监审局会同委价格处、第三方机构组成调研组,围绕前期新能源发电成本调查工作中发现的数据来源不一致、费用核算方法不清晰等问题,开展新能源发电成本调查实地调研工作,全面了解发电项目建设运营、工艺流程、财务管理、成本核算等情况。

当前,除以上已发布正式方案的几省(区),还有部分地区的实施方案政策框架已初见雏形,提交至上级单位,而大部分地区还处于紧锣密鼓的筹备之中。根据136号文要求,到今年年底,全国所有省级行政区都将出台并实施具体方案。届时,我们将把所有方案放到一起,再进行全面分析。

市场价格跟踪

多晶硅市场价格全线下滑

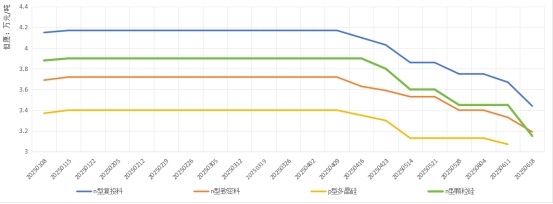

进入6月,市场需求大幅萎缩,我国各品类太阳能级多晶硅市场价格继续维持向下态势。

图2我国太阳能级多晶硅市场均价(20250108—20250618)数据来源:中国有色金属工业协会硅业分会

市场方面,如业内预期,进入6月后,伴随终端抢装潮的正式落幕,光伏制造业下游需求大幅萎缩,全产业链价格全面下跌,多晶硅各品类市场价格疲软下滑。另一方面,硅料企业6月产能置换情况逐渐展开,短期内呈现产量增加的态势,然而市场认为减产幅度不及预期,难以做出积极反应。同时,目前下游企业普遍储备了一定量的硅料库存,新签单压价较为严重,也导致多晶硅市场价格全线下滑。

库存方面,目前非头部企业的低价库存基本售空,仅剩少量产线转换中的开炉料。前期部分企业为保现金,被迫以低价去库,下游企业原料价格心理价位已经形成,暂时无法接受更高价格。据业内统计,截至6月26日,硅片库存仍然保持在20亿片以上,终端需求处于真空期,即便下月头部专业化厂商有减产计划,亦较难阻止库存量上行。

责任编辑:于彤彤