观察丨煤电协同运营发展策略与应用模式研究

来源:中国能源观察 时间:2024-12-12 15:40

国家能源投资集团有限责任公司 胡聪 孔彪 刘风阳

煤炭和电力分别为我国主要的一次能源和二次能源,二者具有一定的共生性,同时之间具有对立性,存在利益之争。煤炭与电力两行业的发展水平及和谐程度,对能源安全及持续稳定性起到关键影响。2016年以来,国家发展改革委先后发布《关于发展煤电联营的指导意见》《关于深入推进煤电联营促进产业升级的补充通知》《关于加大政策支持力度进一步推进煤电联营工作的通知》,鼓励大型动力煤炭企业和火电企业加快实施煤电联营。在政策推动下,2017年下半年,中国国电集团公司与神华集团有限责任公司合并重组为国家能源投资集团有限责任公司(以下简称“国家能源集团”)。重组以来,国家能源集团按照“大煤矿、大运输、大电厂、大协同”全局“一盘棋”的理念,以煤炭保能源安全,以煤电保电力安全,充分发挥“煤电路港航化”全产业链一体化运营优势,探索出一条深化煤电协同、保障国家能源供应安全的新路径。煤电协同运营促使用能紧张期煤电机组开得起、顶得上、稳得住,电力单位发挥“蓄水池”“调节器”作用,在煤炭市场需求下行时有序提升库存,维持一体化运行稳定,煤炭紧张时期合理降低库存,保障对外销售实现效益增加。在配合煤电协同运营中,各产业管控水平得到大幅度提升,市场竞争力得到明显增强。

煤电协同运营系统策略内容

煤电协同运营系统简介

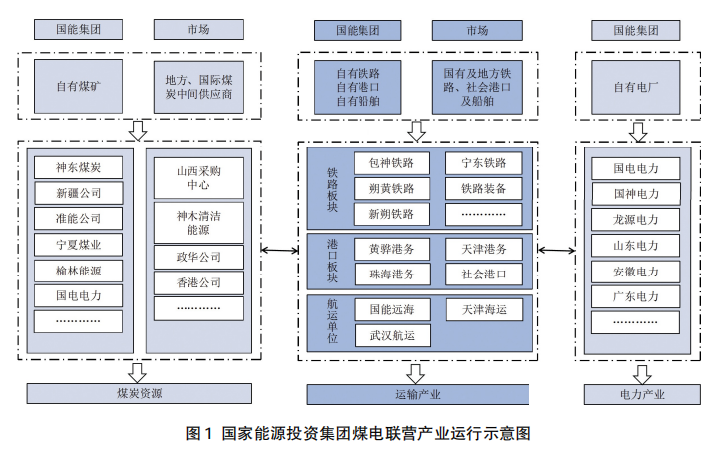

煤电一体化协同运营,指煤炭与电力产业板块或产品的一体化经营,是电力纵向一体化发展战略的落地之举。国家能源集团拥有煤炭、火电、水电、新能源(风、光等)、交通运输(铁路、港口、航运公司等)产业板块,在省(直辖市)级行政区域中均有布局。集团以自有煤矿为主要资源来源,依托自有铁路装车站点采购外部煤炭为资源补充,运输至港口或卸车站点,航运至指定码头或直接交付,供应给内部火电企业燃用的全流程视为本文讨论的煤电一体化运营。该运营模式基于央企能源保供责任,以集团整体利益最大化为目标,统筹电力指标及煤炭供应调配,实现电力与煤炭的共同发展。

煤炭资源结构状况

国家能源集团煤炭资源由三部分组成,分别为自产煤、外购煤、进口煤。自产煤炭主要源自集团自有煤矿生产,截至2023年12月底,集团共有煤炭生产企业14家、煤矿86座,主要分布在内蒙古、陕西、山西、宁夏、新疆等地区,2023年原煤产量6.2亿吨,占全国规模以上企业原煤产量13.2%,稳居原煤生产企业第一名。除自有煤矿以外,集团依托铁路、港口、航运、采购销售组织等产业基础及机构优势,积极拓展煤炭购销业务,2023年外购煤炭1.9亿吨、进口煤0.18万吨,外购煤及进口煤是补充自有煤矿煤种单一不可或缺的部分,通过提高外购煤、进口煤采购热值、品种,实现对煤炭场存的煤种、热值的结构优化调整。自产煤为煤电协同产业的资源主体,外购煤、进口煤为补充,三者共同保障煤电机组在迎峰度夏、迎峰度冬顶峰出力要求。

煤电机组产业状况

火电板块是国家能源集团的支柱性产业之一。截至2023年12月底,集团共有火电厂164家,其中煤电153家、燃机6家、生物质3家、余温2家,服役机组合计478台,总装机容量20504.5万千瓦,是世界最大的火力发电企业,占全国火电总装机容量14.9%,其中50台百万千瓦等级燃煤发电机组,约占全国百万千瓦等级燃煤发电机组总数的30%,规模居全国第一,现役煤电机组供电煤耗行业领先。集团大力推行火电超低排放、高度节水和资源综合利用技术,提升火电机组调频、调峰能力,实现火电板块的清洁化、节约化、智能化发展。集团煤电机组总库容3308.8万吨,通过调节煤电机组总库存发挥“蓄水池”“调节器”作用,是保障一体化平稳运行的重要手段。

运输板块产业状况

一体化运输系统是煤电协同产业的运行基础,集团一体化运输板块由铁路系统、港口系统、航运系统组成,三者高效运行、紧密协同,形成了高产高效高稳定性的产业链条,成为联结煤、电产业的重要环节。

铁路系统。集团铁路运输产业拥有4266公里区域铁路网、自备货车58302辆、大型轨道维护设备92台,运输能力达6.88亿吨/年,下属包神铁路集团、朔黄铁路公司、新朔铁路公司、宁东铁路公司、铁路装备公司等5家子分公司。其中朔黄铁路是我国西煤东运的第二条大通道。铁路运输产业在集团运营中发挥着大动脉的纽带作用,有效串联了煤、电、港、化等集团主营业务,北抵甘其毛都口岸、西牵陕北蒙南晋西大型能源基地,与国铁大秦、京包、京广、京沪、京九等多条干线相联通。

港口系统。集团拥有黄骅港、天津煤码头、珠海煤码头三个出海港口,总装船能力约2.7亿吨/年,其中黄骅港煤炭装船量连续四年超2亿吨,煤炭下水量连续四年位居全国首位,是全国沿海27个主要港口之一,也是我国西煤东运、北煤南运第一大出海口。

航运系统。集团拥有货船40艘,载重规模218万载重吨、年运能5500万吨,自有船舶实现岸电设施全覆盖。航线覆盖黄骅、天津、秦皇岛等国内沿海、沿江主要港口,船队规模、经营效益等在全国航运企业中排名前列。航运分部全力保障煤炭运输需求,充分利用自有船舶返程空载运力,积极挖掘市场货源,航运周转量和货运量持续稳步增长。

煤电协同运营模式优势

煤电协同运营基本状况

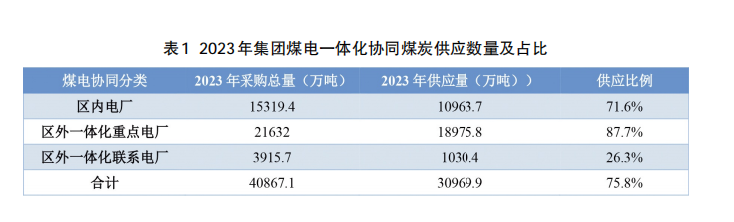

根据煤电产业分布位置及煤炭供应占比的不同,集团煤电协同电厂可分为三类:一是区内煤电协同电厂,指分布在集团煤炭主产区内,由该主产区或临近主产区直接供应煤炭的电力单位,主要分布在内蒙古、山西、陕西、宁夏、新疆、黑龙江、吉林、辽宁等省(自治区);二是区外一体化重点电厂,指位于集团煤炭主产区外,通过“煤电路港航”产业体系供应煤炭,且煤炭供应比例超过50%的电力单位,主要分布在河北、山东及东南部、西南部沿海省份,该类别电厂临近消费终端,电价较高,电力需求稳定;三是区外一体化联系电厂,指位于集团煤炭主产区外,通过“煤电路港航”产业体系供应煤炭,但煤炭供应比例低于50%的电力单位,主要分布在河北、山东及东南部、西南部沿海省份。各单位2023年煤炭耗用总量及供应情况见表1。

煤电协同运行按照电力单位燃料计划执行。计划制定部门根据各厂发电预期及当前库存,结合运输板块产业运行状况,综合考虑矿区资源总量,制定电力单位燃料供应计划。燃料供应计划明确供应渠道、方式、数量,执行时根据各版块运行状态动态调整。煤电一体化协同运行中对燃料供应施行差异化管理及分级保供原则:一是能源保供优先,将重点地区、重大活动、重要会议期间能源保供及库存风险电厂放在产业协同运行的首位;二是一体化协同煤炭占比高的单位供应优先级高;三是铁路直达电厂煤炭运输耗时短、供应及时性强,发生缺煤停机风险低,供应优先级较下水电厂低。

煤电协同运营优势分析

提高电厂库存安全性。长久以来,煤电产业存在着难以协调和供应紧张的局面,二者背后是空间分布不均和需求在时间上的不平衡造成的冲突。为避免缺煤停机,在迎峰度夏、冬季供暖之前,电厂必须提前储备煤炭并保持库存高位,而之后又因低负荷运行或大型检修,需要降库保持煤炭库存低位运行。全年周期来看库存波动性大。开展煤电协同,集团优先保证了协同电力单位的供煤、用煤,同时依托运输产业运行优势,直达一体化煤电协同电厂煤炭从提报需求计划到煤炭运输到场将时间控制在24小时内;下水一体化煤电协同电厂根据与北方港、高栏港及中转基地距离,紧急情况下从港口或中转港装船到煤炭运输进场时间控制在2—4天不等,大幅提升了电厂燃煤库存的安全性。

增强电厂市场竞争力。随着电力市场化的推进,电力企业降低成本的要求迫在眉睫,过去依靠政府和电网调度部门基于“三公”原则下达电量、电价计划将不复存在,火电企业想要多发电,就必须以更低的价格参与竞争,这对火电企业成本控制水平提出更高的要求。近年来,随着降本增效的措施实施及技术进步,燃料外成本进一步降低,煤炭成本在发电成本中的占比进一步提升。集团煤炭生产成本相对较低,一方面大规模机械化开采可以有效控制成本,另一方面高比例的露天产能拉低了平均成本,横向对比看,成本优势突出,兼之集团合同取消采购环节,电力单位实现成本进一步下降。大幅降低发电成本锁定下游火电利润,确保电力市场化下,集团发电单位具备更强的成本优势,提升了市场竞争力,在获取发电配额方面有强大的竞争力。2021—2022年,在火电企业大幅亏损的局面下,集团发电分部凭借稳定煤源依旧实现毛利率7.7%和14.3%。

提升集团运营水平。煤、电、运三大板块是集团公司盈利的主力板块,不管是处于煤炭卖方市场还是买方市场,都能有效应对市场变化,保障一体化运营安全。煤炭的市场需求在时间上具有强烈的不均衡性,但煤炭的高效生产则要求具有高度的稳定性,面对二者的矛盾,集团充分发挥一体化协同电厂的“蓄水池”“调节器”功能,将电厂库存错峰调整。在煤炭市场上行期,外部客户煤炭需求旺盛时,自有电力企业消耗场内库存,降低煤炭的协同发运;在煤炭市场下行期,外部客户需求低迷时,自有企业启用煤炭富余库容,提升场存。通过协同电厂的库存调整确保煤炭需求始终稳定,为煤炭产业、运输产业的平稳高效运行创造条件。

熨平煤电经济周期性。煤、电行业均具有周期性,周期性行业是指与宏观经济周期密切相关的行业。当宏观经济快速上行时,企业规模快速扩大,盈利能力很强;然而当宏观经济下滑放缓时,行业需求严重不足,企业经营困难,产能过剩。2000年以来,由于煤价两度暴涨暴跌,不是“电企亏损,煤炭巨盈”,就是“电企巨盈,煤企巨亏”。煤、电两个产业如跷跷板大起大落,严重影响能源的安全稳定供应和行业可持续发展,导致煤电产业中长期规划执行困难。煤电产业协同使煤炭和电力板块建立一种互补、长效的利益共享、风险共担的机制,可有效平抑周期波动、协同上下游降本。

煤电协同运营未来发展方向

提升煤炭进耗存管理水平,实现高效进煤、安全储煤、科学燃煤

煤电协同一体化运营为电厂带来成本优势及燃料安全底线优势,同时也带来煤炭进耗存过程中的问题和管理的更高要求,电厂必须强化煤炭进耗存管理。一是根据“木桶短板管理理论”,一体化产业协同运行的效率取决于各环节中效率最低的环节,作为协同链条终端,电力企业需强化进煤中卸车、卸船流程管理,提升卸车、卸船效率,尽量压缩周转时长,为一体化全流程高效运转奠定基础。二是电厂的储煤周期受“蓄水池”功能的影响,出现延长;电厂需在煤炭销售市场低迷时发挥储煤功能,不可避免出现错峰提升燃煤库存的情况,也就要求电厂必须强化存煤管理措施及手段,避免储煤时间过长带来的自燃、损耗风险。三是煤电产业协同可能导致煤种来源单一,指标与电厂设计燃煤指标差异较大问题,电力单位在采购一体化协同煤炭时选择面较小,多数时间仅能调整燃烧工艺,被动适应一体化煤矿产出品种,锅炉结焦、度电煤耗上升等问题随之出现,各厂需要增强燃烧工艺管理,根据主产区煤种指标开展锅炉技术改造,提升燃煤技术水平,完成“烧什么品种买什么品种”到“有什么品种烧什么品种”的转变。

提高运营管理水平,在电力改革形势中创效增利

当下的市场机制对电力企业营销管理水平提出更高要求。煤电协同运营保障了一体化电厂低成本优势,电力企业应多措并举提高运营管理水平,充分利用煤电协同产业形成的成本优势创效增效。一是加强竞价策略的分析研究,建立企业竞价策略分析数学模型,实现利益的最大化;二是建立健全电力营销组织机构,加强客户管理,积极开拓电力市场,加强电力消费客户的消费需求、用电特性、用电潜力分析研究,提升电力营销主动性;三是利用现代信息技术完善电力企业经营支持系统,加强数据的分析和挖掘,提高电力企业经营能力;四是实现多元化经营,拓展业务范围、业务链,培育新的利润增长点,加强热力、二氧化碳、石膏、煤灰、煤渣等产品的深度利用及销售力度,作为煤电一体化产业终端彻底将煤炭“吃干榨净”,通过副产品的深度利用增利;五是提高运营管理站位,从煤电一体化协同运营角度开展电力营销工作,当需要维护一体化产业高效运营时,即便出现电价与成本的倒挂,也要做到抢发、增发电量,为发挥产业调节作用及时腾出库存。

关注物流体系建设,保持市场敏感性

煤电产业链整合并非一味追求煤炭“自产自销”,过度内部化可能反而增加经营成本。集团发电业务遍布全国各地,部分南方地区、华中地区距离集团控制的煤矿产区非常遥远,“海进江”运输至湖南、湖北、江西等地带来较高的运输成本。若一味追求提高“内部供煤”的比例,不仅将带来较高的煤炭运输成本,抵消掉内部供煤的低价优势,还阻碍了这部分煤炭流入市场获得更高利润。因此,未来发展中应按地域划分出产业链整合的重点区域,优先对区域内煤炭资源与发电需求能够合理匹配的地区进行产业链整合,并继续发挥集团自有铁路及航运运力优势,在可控范围内扩张整合规模。同时,电力单位要充分意识到未来供给风险,随着资源开展,集团未来煤炭生产核心区资源枯竭问题将逐步凸显,新一体化电力项目的投产也将挤压原有供给配额。电力单位要综合分析煤炭价格、运输成本等因素,构建效益模型,以经济效益最大化为发展方向,理性选择是否从外部市场采购煤炭,避免“用远水解近渴”。

结语

通过长期探索,国家能源集团已发展出一套煤电协同运营实践模式,即在专业化管理和一体化运营理念指导下,通过煤电路港航油化一体化和产运销储用一条龙运营方式,系统全面开展“产”“运”“销”“储”“用”一体化工程,补齐煤炭保供短板,创建高效协同稳固保供通道,迅速应对突发挑战,提高风险抵抗能力,全面支撑煤炭增产增供价值保障体系。

针对集团一体化运营当前存在的自有资源减少、内部资源需求日益增加及政策管控与外购购销模式等主要矛盾,提出以下四方面动态优化建议:(1)统一思想,勇担能源保供政治责任。在深入贯彻落实党中央重大决策部署的基础上,统筹做好能源保供和经营创效各项工作,保障煤电稳定供应。(2)统筹优化,构建生产经营长效机制。全面加快经营化转型,不断释放精耕细作、价值创造的巨大潜力。加强政策研究和市场需求的分析,根据形势变化优化调整经营思路,借助市场机制盘活内部资源,建设稳定的资源长效机制。(3)管理创新,推动协同能力整合提升。通过推动产业协同、量价协同和区域协同,加强生产运营、营销管理、对外协调、经营优化等相关工作的集约化统一管理。持续巩固提升“大一体化”优势,开创“时空匹配、量价协同、余缺互补”的资源获取新模式。深入挖掘协同创效优势,统筹好产品储备和产能储备,积极稳妥布局煤炭储备基地建设。(4)主动出击,加快落实“三改联动”。全面推进落实集团重大项目清单,服务国家战略发展和重点区域,按需布局清洁高效煤电。不断加快市场好、需求大区域供热改造,开拓供热市场,提升客户黏性。结合区域电网结构特性加快煤电机组灵活性改造,提升机组深度调峰能力。大力发展“清洁煤电+CCUS”,拓展应用场景和空间。

责任编辑:王萍