研报丨全球能源价格走势分析报告(2024年8月)

来源:中能传媒能源安全新战略研究院 时间:2024-09-03 17:27

赵君陶(中能传媒能源安全新战略研究院)

核心提示

国际原油市场:8月,国际原油价格在对中东地缘政治冲突以及原油需求前景的担忧中反复震荡。中东炽热的紧张局势、委内瑞拉和利比亚等国的减产预期、美国原油库存下降、美联储降息预期等因素推动国际油价走高。但是市场对美国经济衰退的担忧,国际机构下调原油需求增长预期以及市场对需求前景的担忧加剧等诸多因素限制国际原油价格涨幅。截至8月29日,WTI、布伦特原油期货价格分别收于75.91美元/桶、79.94美元/桶,环比分别上涨0.13%、0.2%。

国际天然气市场:8月,中东地区以及俄乌地缘政治冲突局势升级,叠加全球多地区高温天气持续,制冷需求持续处于高位,全球天然气市场价格整体上行。截至8月29日,美国Henry Hub天然气主力合约收于2.14美元/百万英热单位,月环比上涨4.9%;TTF天然气期货主力合约收于38.601欧元/兆瓦时,月环比上涨13.95%;普氏日韩LNG(JKM)期货价格收于14.01美元/百万英热单位,月环比上涨12.58%。国际煤炭市场:8月,持续高温天气推动煤炭需求持续提升,然而哥伦比亚和俄罗斯的煤炭出口收紧,导致国际高卡煤市场供应收窄,叠加欧洲煤炭库存下降、天然气价格飙升以及俄乌冲突局势升级等因素影响,全球煤炭市场价格整体继续呈现小幅上调态势。截至8月29日,澳大利亚纽卡斯尔港煤炭期货价格报收于145美元/吨,月环比上涨3.50%;南非理查兹港煤炭期货价格报收于114美元/吨,月环比上涨3.87%;欧洲三港煤炭期货价格报收于121.4美元/吨,月环比上涨5.15%。

一、原油市场

(一)全球原油市场价格呈现震荡态势

8月,国际原油价格在对中东地缘政治冲突以及原油需求前景的担忧中反复震荡。中东炽热的紧张局势、委内瑞拉和利比亚等国的减产预期、美国原油库存下降、美联储降息预期等因素推动国际油价走高。但是市场对美国经济衰退的担忧,国际机构下调原油需求增长预期以及市场对需求前景的担忧加剧等诸多因素导致国际原油价格止涨反跌。

8月初,虽然哈马斯领导人哈尼亚遇刺给加沙停火协议带来了更多的不确定性,推动国际油价上涨,然而,美国失业率以及PMI数据均不及预期,市场对美国经济前景不佳的担忧进一步升温,需求放缓忧虑盖过中东局势影响,而全球股市普遍下跌更是加重了原油期货下行的压力。8月5日,WTI原油价格跌至72.94美元/桶,为6个月以来的最低点;布伦特原油期货价格跌至76.3美元/桶,为今年1月中旬以来最低点。随着中东局势紧张氛围进一步上升,叠加利比亚最大油田——沙拉拉油田因居民抗议停产,以及全球股市反弹,国际油价止跌回升。8月12日,WTI原油价格突破80美元/桶,单日涨幅高达4.19%;布伦特原油期货价格收于82.3美元/桶,单日涨幅3.31%。国际能源署则继续维持今明两年全球石油需求增长幅度将放缓的预测。8月13日,国际能源署最新发布的月报中显示,2024年第二季度,全球石油日均需求同比增长87万桶。需求方面,由于相对疲软的宏观经济驱动因素逐渐显现,国际能源署继续维持之前需求增长预计不变。国际能源署预计,2024年和2025年的需求增幅均略低于100万桶/日。因增长受到经济形势低迷和电动汽车扩张的影响,据估计,2024的需求平均为1.0306亿桶/日。供应方面,国际能源署指出,7月份全球石油日均供应1.034亿桶,增长了23万桶,原因是欧佩克及其减产同盟国供应增幅大于该同盟以外的产油国供应降幅。预计2024年全球石油日均供应增长73万桶,2025年全球石油日均供应增长190万桶。即使欧佩克及其减产同盟国没有落实在第四季度开始逐步解除部分减产的计划,随着非欧佩克日均供应在2024年和2025年增加约150万桶,全球石油库存每日可能会增加86万桶,超过预期的需求增长。欧佩克同样下调了今年全球原油需求增长预期,但仍远高于国际能源署的预测。欧佩克在其发布的最新月度报告中将2024年全球石油需求增长预期从6月的225万桶下调13.5万桶/日,至约211万桶/日。这一调整虽然幅度不显著,却是欧佩克自2023年7月开始发布2024年预测以来首次下调相对乐观的预期。此外,欧佩克还将明年的需求增长预期从之前的预测值185万桶/日下调至178万桶/日。此外,欧佩克预计,今年的石油消费量将以211万桶/日的速度增长,达到平均1.043亿桶/日。国际机构下调原油需求增长预期,美国原油库存意外增加,美国推动达成停火协议以结束加沙冲突的可能性增加,推动国际原油价格承压下行。8月21日,WTI原油期货价格收于71.93美元/桶,为1月10日以来最低水平。8月下旬,由于中东局势再次升级,叠加利比亚原油产量急剧减少,伊拉克预计9月份原油产量将大幅度下降,加剧了市场对供应的担忧,且美联储释放强烈降息预期,一系列因素导致原油期货强劲反弹。截至8月29日,WTI、布伦特原油期货价格分别收于75.91美元/桶、79.94美元/桶,环比分别上涨0.13%、0.2%,相较于2023年同期的81.16美元/桶、85.49美元/桶,分别下降6.47%、6.49%。

图1WTI和布伦特原油价格走势

(二)国内原油生产加快增长,进口继续下降

7月,规上工业原油产量1790万吨,同比增长3.4%,增速比6月份加快1.0个百分点;日均产量57.7万吨。进口原油4234万吨,同比下降3.1%。1—7月,规上工业原油产量12496万吨,同比增长2.1%。进口原油31781万吨,同比下降2.4%,创17个月以来新低。

今年前7个月原油进口量下降,主要是因为国内成品油需求低迷以及炼油利润大幅下滑所致。隆众资讯数据显示,今年上半年,国内汽油消费量为8241万吨,同比微涨0.21%;柴油消费量1.03亿吨,同比下降4%。中国石油经济技术研究院发布的《2023年国内外油气行业发展报告》预测,今年成品油消费总量将接近达峰,全年国内成品油需求4亿吨,同比增长0.3%。

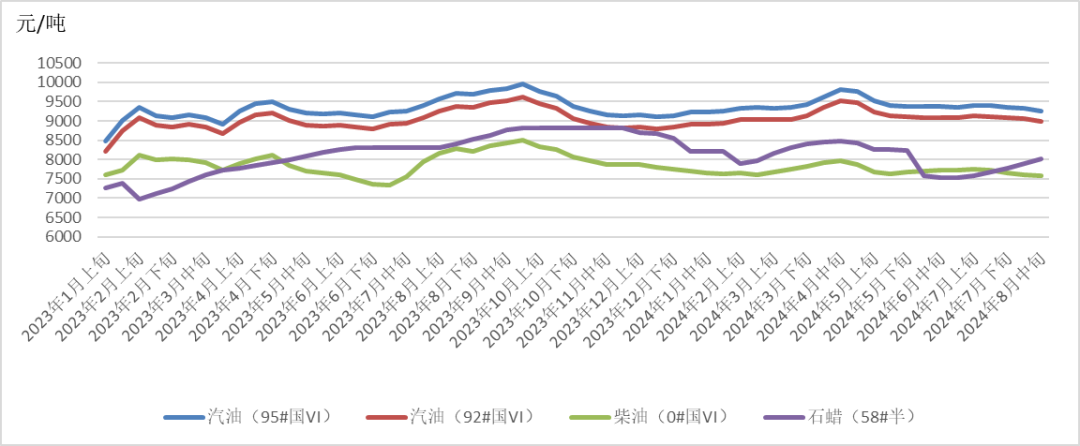

(数据来源:国家统计局)图2全国石油市场价格变化情况

二、天然气市场

(一)全球天然气市场价格震荡上行

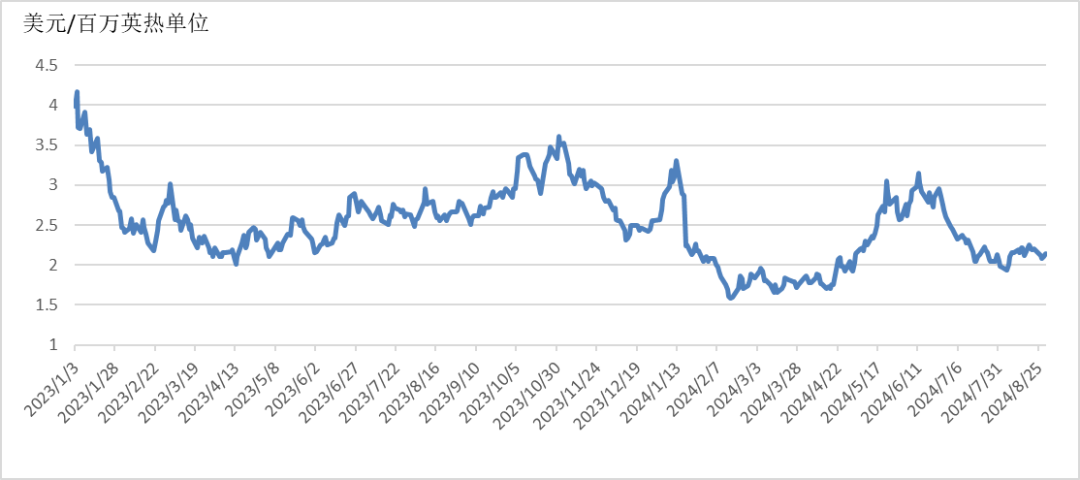

8月,美国天然气价格震荡上行。供应端,EQT和切萨皮克能源公司等生产商停止减产,美国天然气日产量持续回升至1010亿~1030亿立方英尺的水平。需求端,8月上中旬,由于美国多州气温持续升高,制冷需求持续处于高位,居民、商业发电用气量涨幅明显。出口方面,Freeport LNG出口终端全面重启,流向出口端的气量大幅上涨,美国LNG加工量上涨至120亿~130亿立方英尺/日左右。库存方面,美国天然气库存增幅整体不及市场预期,但仍高于过去五年同期均值,基本面较为宽松。此外,叠加飓风“黛比”的潜在影响,美国天然气期货价格整体呈上行走势,8月19日美国Henry Hub天然气期货价格收于2.25美元/百万英热单位,单日涨幅达6.13%。8月下旬,虽然美国天然气产量下降,但随着大部分地区气温降低,制冷需要回落,居民、商业用气量同时降低,Henry Hub天然气期货价格收跌。

截至8月29日,美国Henry Hub天然气主力合约收于2.14美元/百万英热单位,月环比上涨4.9%,相较于2023年同期的2.68美元/百万英热单位,下降20.15%。

图3美国HenryHub天然气价格走势

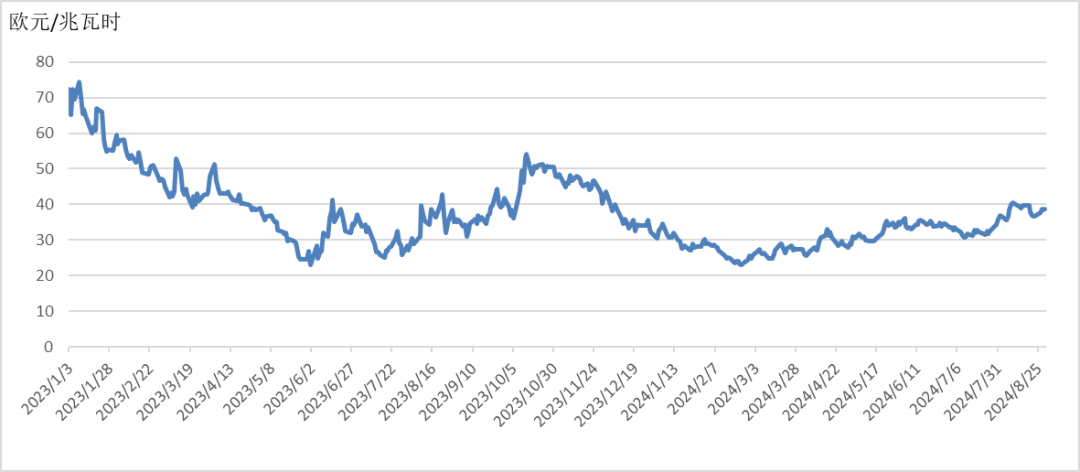

8月,欧洲天然气价格大幅上涨。8月上中旬,中东地区地缘政治冲突局势不断升级,乌克兰袭击俄罗斯南部库尔斯克州,并占领库尔斯克地区通过乌克兰向欧洲输送天然气的关键中转站Sudzha,同时挪威管道气季节性检修季来临,市场对于欧洲天然气供应的担忧情绪激增,TTF天然气期货价格跃升至40欧元/兆瓦时以上,创今年以来的新高。8月9日,TTF天然气期货价格收于40.395欧元/兆瓦时,周涨幅高达13.79%。8月下旬,西北欧地区气温小幅下降,可再生能源发电保持稳定,下游工业需求持续疲软。此外,虽然俄乌边境Sudzha枢纽附近局势依旧紧张,但过境乌克兰线的俄罗斯天然气流量保持稳定,多重利空因素交织下,TTF天然气期货价格震荡下跌。

截至8月29日,TTF天然气期货主力合约收于38.601欧元/兆瓦时,月环比上涨13.95%,相较2023年同期的35.195欧元/兆瓦时,上涨9.68%。

图4欧洲TTF天然气价格走势

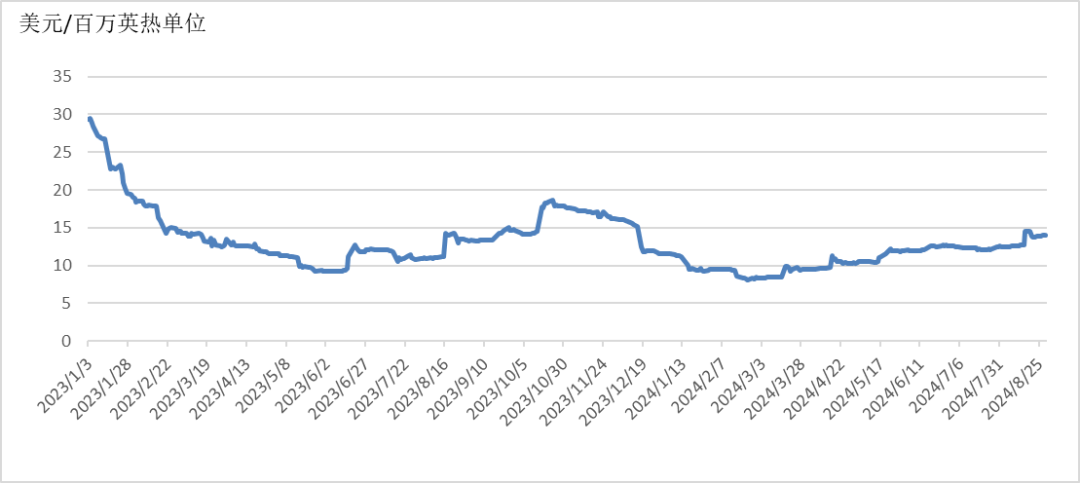

8月,东北亚天然气价格大幅上涨。东北亚地区主要消费国高温炎热天气延续,制冷需求旺盛。此外,挪威管道气8月底将面临大规模检修、Bintulu项目部分产能下线,叠加俄乌地缘政治紧张局势升级、市场担忧sudzha节点俄气供应中断,市场对供给侧担忧情绪升温,东北亚LNG期货价格跟随西北欧市场走势大幅上涨并突破年内新高。8月16日,普氏日韩LNG(JKM)期货价格大幅上涨至14.515美元/百万英热单位,日内涨幅高达13.6%。8月下旬,东北亚主要消费国的制冷需求逐渐减弱,加之库存水平较高,普氏日韩LNG(JKM)期货价格小幅下行,维持在13~14美元/百万英热单位之间徘徊。

截至8月29日,普氏日韩LNG(JKM)期货价格收于14.01美元/百万英热单位,月环比上涨12.58%,相较2023年同期的13.395美元/百万英热单位,上涨4.59%。近期,国际天然气联盟发布《2024世界液化天然气报告》(以下简称《报告》)预测,到2030年,全球LNG年产能可能会增长到7亿吨以上,这主要是受新项目和在建项目推动,特别是在需求不断增长的亚洲地区。《报告》预测全球范围内LNG产能正在逐步提升,2024年全球LNG供应有望增长3.5%。2024年,中国LNG需求将保持有序增长,日本和韩国等传统进口国家需求将逐步减少。东南亚和南亚新兴进口国家消费量将逐步上升。

图5普氏日韩LNG(JKM)价格走势

(二)国内天然气生产增长稳定,进口增速加快

7月,规上工业天然气产量200亿立方米,同比增长7.9%,增速比6月份放缓1.7个百分点;日均产量6.5亿立方米。进口天然气1086万吨,同比增长5.6%。1—7月,规上工业天然气产量1436亿立方米,同比增长6.2%。进口天然气7544万吨,同比增长12.9%。

据国家发展改革委统计,2024年7月,全国天然气表观消费量351.5亿立方米,同比增长7.7%。1—7月,全国天然气表观消费量2489.6亿立方米,同比增长9.7%。

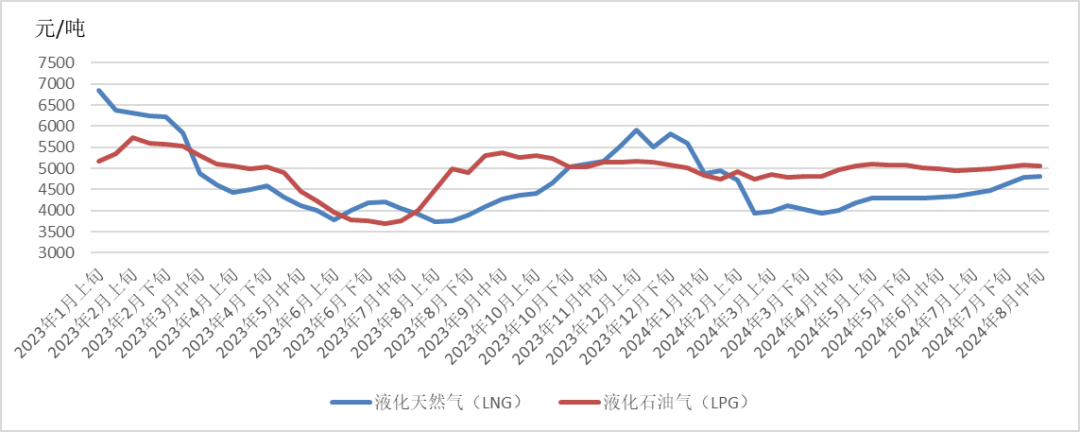

(数据来源:国家统计局)图6全国天然气市场价格变化情况

三、煤炭市场

(一)全球煤炭市场价格整体上调

进入8月,受高温天气影响,亚太地区煤炭需求持续提升,加之哥伦比亚持续降雨导致出口供应收紧,导致国际高卡煤市场供应收窄,推动澳大利亚纽卡斯尔煤炭期货价格持续上涨至146美元/吨以上。8月15日,澳大利亚纽卡斯尔煤炭期货价格收于150美元/吨,为今年以来最高值。受欧洲高温天气、煤炭库存下降、天然气价格飙升以及俄乌冲突局势升级等因素影响,叠加欧洲煤炭主要供应国之一的哥伦比亚以及俄罗斯煤炭出口量显著减少,欧洲三港煤炭期货价格持续走高至120美元/吨以上。8月12日,欧洲三港煤炭期货价格收于122.9美元/吨,是9个月以来的最高值。欧洲煤炭市场表现向好以及印度煤炭需求增加,支撑南非理查兹港煤炭期货价格涨幅扩大,8月12日,南非理查兹港煤炭期货价格收于117.9美元/吨,是2023年11月以来的最高值。

8月下旬,随着高温天气缓和,煤炭需求有所回落,亚太地区终端用户采购意愿偏弱,澳大利亚纽卡斯尔港煤炭期货价格小幅下降,在145~147美元/吨之间震荡。尽管俄罗斯和哥伦比亚煤炭供应收窄预期仍存,但由于当前国际市场整体供应仍偏宽松,且欧洲煤炭需求表现疲软,欧洲煤炭期货价格呈现小幅回落后企稳态势,整体维持在121美元/吨左右徘徊。由于南非动力煤主要出口市场印度国内煤炭库存充足,叠加欧洲煤炭需求疲软,南非理查兹港煤炭期货价格小幅下降至115美元/吨左右。截至8月29日,澳大利亚纽卡斯尔港煤炭期货价格报收于145美元/吨,月环比上涨3.50%,相较2023年同期的159.5美元/吨,下降9.09%;南非理查兹港煤炭期货价格报收于114美元/吨,月环比上涨3.87%,相较2023年同期的118.5美元/吨,下降3.80%;欧洲三港煤炭期货价格报收于121.4美元/吨,月环比上涨5.15%,相较2023年同期的122.95美元/吨,下降1.26%。

图7国际煤炭期货价格走势据俄罗斯联邦

统计局数据,2024年6月,俄罗斯煤及褐煤产量为3200万吨,同比减少3.7%,环比下降9.7%。2024年1—6月,俄罗斯煤及褐煤产量累计为2.11亿吨,比上年同期下降0.7%。据俄罗斯商业海港协会信息,2024年1—7月,俄罗斯煤炭转运量为1.126亿吨,同比下降11.4%。另据俄罗斯铁路公司(RZD)数据,2024年1—7月,俄罗斯铁路煤炭运输量累计为1.953亿吨,较上年同期下降5.9%。据俄罗斯市场分析机构CCA Analytics发布的信息,鉴于所有煤炭出口路线的铁路运力限制,俄罗斯9月至10月的煤炭货源目前都已售罄。CCA Analytics预计,2024年下半年,由于俄罗斯煤炭出口量持续下降,全球市场可能会出现俄罗斯高热值煤炭资源短缺的情况。

美国能源信息署数据显示,2024年6月,美国煤炭产量为4035.3万短吨,同比下降14.4%,环比增长9.7%。1—6月,美国煤炭产量累计为2.4亿短吨(合2.18亿吨),比上年同期下降17.5%。事实上,由于煤电利用率下降和煤电产能退役,美国煤炭产量持续呈现下降态势。美国能源信息署预计,2024年美国煤炭产量为4.99亿短吨,较2023年下降14.2%,2025年煤炭产量将再继续下降5%至4.74亿短吨。由于煤炭产量下降速度快于发电行业煤炭消耗速度,2025年美国燃煤电厂的库存可能减少。截至2024年7月底,美国公用事业煤炭库存为1.2亿短吨,预计到2025年底将降至8400万短吨。在出口市场,美国能源信息署预计,2024年美国煤炭出口量可能达到1.03亿短吨,将比2023年增长3%。预测2025年煤炭出口量将比今年增长0.8%,达到1.038亿短吨。印度煤炭部数据显示,2024年7月印度煤炭产量7400万吨,环比下降12.6%,同比增长6.8%。其中,炼焦煤产量473万吨,占比6.4%;2024年1—7月,印度煤炭产量累计6.34亿吨,同比增长9.9%。据印度商工部最新统计数据,2024年1—6月,印度煤炭进口量累计为1.33亿吨,比上年同期增长8.5%。其中,6月,印度煤炭进口量为2108.61万吨,同比减少8.1%,环比下降15.8%。今年4月中旬至6月期间,印度大部分地区持续的热浪,激发了煤炭需求。根据印度中央电力局(CEA)的数据,海运煤炭进口量同比增长与6月燃煤发电量的增长变化一致,6月燃煤发电量为113.41太瓦时,高于去年同期的103.32太瓦时。但由于6月燃煤发电量较5月份的119.64太瓦时下降,动力煤进口量也因此环比下降。南非海关统计数据显示,2024年6月,南非煤炭出口量为532.58万吨,同比减少10.6%,环比下降12.4%。2024年1—6月,南非煤炭出口量累计为3520.36万吨,比上年同期下降4.6%。印尼能源和矿产资源部发布的数据显示,2024年1—6月,印尼煤炭产量累计为3.931亿吨,比去年同期增加1262万吨,同比增长3.0%。今年以来,印尼煤炭产量继续延续增长走势。按目前产量增长趋势来看,可以实现2024年全年7.9亿吨的年度产量计划目标,预计将比2023年增加2000万吨,即可能同比增长2%。印尼国家统计局数据显示,2024年6月,煤炭出口量为4465.1万吨,同比增长14.4%,环比下降3.5%。2024年1—6月,印尼煤炭出口量累计为26649.43万吨,比上年同期增加1557.43万吨,同比增长6.2%。

(二)国内煤炭生产平稳增长,进口增速加快

7月,规上工业原煤产量3.9亿吨,同比增长2.8%,增速比6月份放缓0.8个百分点;日均产量1259.2万吨。进口煤炭4621万吨,同比增长17.7%。1—7月,规上工业原煤产量26.6亿吨,同比下降0.8%。进口煤炭3.0亿吨,同比增长13.3%。

(数据来源:国家统计局)图8全国煤炭市场价格变化情况

责任编辑:余璇