碳减排支持工具来了!有何厉害之处?

来源:新华社 时间:2021-11-11 14:28

中国人民银行日前宣布,正式推出碳减排支持工具。

这个工具到底有何厉害之处?

其实,碳减排支持工具有些类似人民银行再贷款,相当于商业银行向碳减排重点领域内企业发放碳减排贷款后,可向人民银行申请利率较低的资金支持。这也就是人民银行提出的“先贷后借”直达机制。

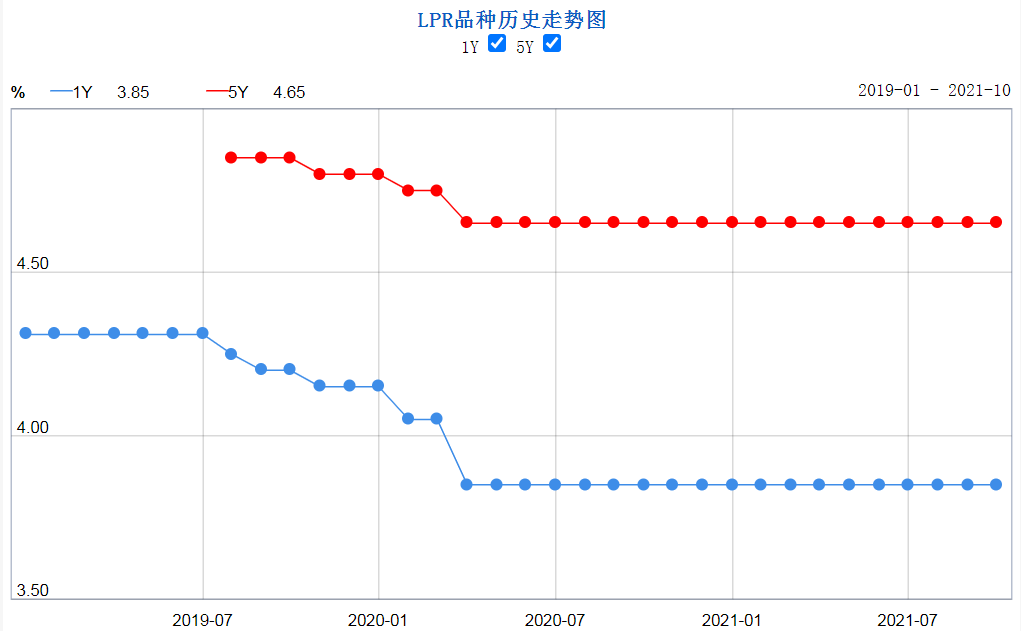

盈利压力面前,银行很看重资金成本。人民银行已经明确,金融机构向企业提供的碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。同时,人民银行提供的资金利率为1.75%,这明显低于1年期支农支小再贷款2.25%的利率水平。

按照最新一期1年期LPR3.85%计算,金融机构提供的碳减排贷款利率和人民银行提供的资金利率能差出2.1个百分点,足见政策支持力度有多大。

图片来自中国人民银行网站

这些低成本资金会支持哪些碳减排领域呢?

为确保碳减排支持工具精准支持具有显著碳减排效应的领域,人民银行已会同相关部门明确了三大领域:清洁能源、节能环保和碳减排技术。

具体而言,清洁能源领域主要包括风力发电、太阳能利用、生物质能源利用、抽水蓄能、氢能利用、地热能利用、海洋能利用、热泵、高效储能(包括电化学储能)、智能电网、跨地区清洁电力输送系统、应急备用和调峰电源等。节能环保领域主要包括工业领域能效提升、新型电力系统改造等。碳减排技术领域主要包括碳捕集、封存与利用等。

图为11月3日拍摄的江苏省扬州市宝应县鲁垛镇5.28万千伏安风力发电项目(无人机照片)。新华社记者 李博 摄

人民银行有关负责人透露,初期的碳减排重点领域范围突出“小而精”,重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。后续支持范围可根据行业发展或政策需要进行调整。

如何确保低成本资金能直达需要支持的碳减排项目?

金融部门提出了明确要求。

首先,金融机构发放的碳减排贷款,并不是100%都能向人民银行申请低利率资金支持,只能按贷款本金的60%申请。而且,金融机构需向人民银行提供合格质押品。这主要是提醒金融机构不要盲目冲量,要注意“自担风险”。

其次,金融机构向人民银行申请碳减排支持工具时,需提供碳减排项目相关贷款的碳减排数据,并承诺对公众披露相关信息。金融机构参考碳减排项目可行性研究报告、环评报告或市场认可的专业机构出具的评估报告,以及贷款占项目总投资的比例,计算贷款的年度碳减排量。

此外,金融机构获得碳减排支持工具支持后,需按季度向社会披露碳减排支持工具支持的碳减排领域、项目数量、贷款金额和加权平均利率以及碳减排数据等信息,接受社会公众监督。人民银行将会同相关部门,通过委托第三方专业机构核查等多种方式,核实验证金融机构信息披露的真实性。

碳减排支持工具实则在做“加法”。碳减排支持工具的推出将发挥政策示范效应,用增量资金支持清洁能源等重点领域的投资和建设,从而增加能源总体供给能力,助力国家能源安全保供和绿色低碳转型。(吴雨)

责任编辑:赵雅君 投稿邮箱:网上投稿