郑平:中国典型地区氢能发展特点与区域发展建议

来源:《中国电力企业管理》 时间:2025-06-17 17:05

各地氢能发展虽然已取得一定进展,但仍面临一些问题和挑战,涉及基础设施、成本、技术等多个方面,这些方面往往相互交织,有时互为因果。

近年来,国内多地将发展氢能作为促进产业发展和实现碳达峰、碳中和目标的重要抓手,推出不同层面的氢能发展规划,并投入大量资源推动具体实施。这些投入和探索在我国氢能发展中发挥了积极的促进作用。不过,从当前实践看,多数地区的氢能发展呈现迟滞之态,尤其在绿氢领域,面临诸多挑战,发展不及预期。各地的发展思路趋于同质化、模式单一,普遍追求氢能全产业链发展,希望在生产、应用、装备制造等各方面共同发力,缺乏根据地方特色和资源优势定制化的氢能发展策略。同时,大部分地区的氢能发展依赖化石能源或副产氢,这在一定程度上削弱了氢能在能源绿色转型中所发挥的作用和意义,很多氢能应用场景的逻辑难以成立,导致部分地区陷入发展目标不明确的窘境。

针对国内氢能发展现状和面临的困难,本文对一些典型地区的发展特点和潜力做一梳理,并根据不同地区的资源禀赋和产业结构,提出差异化的氢能发展建议。

氢能发展规模

我国目前是全球最主要的氢能市场之一,根据国家能源局所发布报告的统计,2024年我国氢气产量超3650万吨,同比增长约3.5%。从供给结构看,和世界其他地区相似,我国氢气生产高度依赖化石燃料,煤制氢占比56%,天然气制氢占21%,工业副产氢占21%,其他来源占2%。依托丰富的煤炭资源,我国煤制氢技术路线具有较低的生产成本,工艺也比较成熟,但其生产过程会排放大量二氧化碳。山东、内蒙古、宁夏和陕西等地,是重要的制氢地区。

在消费端,氢气主要应用于甲醇与合成氨生产及炼油等领域,这些领域的需求支撑了氢气市场的稳定增长。根据国家能源局的报告,2024年,甲醇生产用氢占比27%,合成氨生产用氢占比26%,炼化和煤化工领域用氢分别占比16%和11%,其他领域约占20%。石化化工产业比较聚集的地区,如新疆、内蒙古及部分沿海地区,目前都是主要的氢气需求市场。在交通运输领域,氢气应用目前以燃料电池汽车为主,虽然目前各地的氢气发展规划重点是交通领域,但在实际情况中,氢能在交通领域的应用规模还并未显现出来。氢气的其他应用领域包括用绿氢帮助钢铁、冶金等行业实现深度脱碳,不过由于受用气成本较高的限制,这些领域的应用还主要处于试点示范阶段。

我国氢能发展整体区域特点

近年来,多个省市和地区将氢能作为实现碳达峰、碳中和目标的重要抓手,纷纷推出不同程度的氢能发展规划。在具体实践上,各地的发展模式有较多共同性,也有所差异。本文着重分析一些典型地区的氢能发展特点。

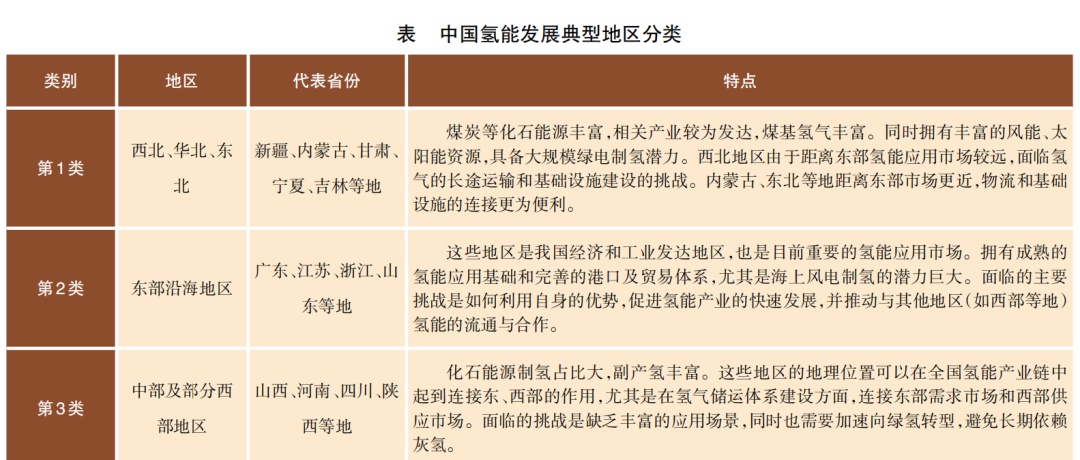

为分析方便,本文根据各地资源禀赋、产业基础、市场需求等因素,将目前氢能发展的典型地区分为三大类(见表)。

三北地区:资源丰富,有望规模化低成本供氢

三北(西北、华北、东北)地区煤油气资源丰富、化石能源制氢占比大、副产氢丰富,同时也具有丰富的可再生能源资源,具有巨大的绿氢制取潜力。

同时,这些地区的氢能本地需求市场相对有限,如何提高本地消费需求以及加强储运设施建设以促进氢气外输,是行业发展面临的一个重要问题。整体来说,这些地区离我国主要的氢能应用市场(如京津冀、长三角、珠三角等)有一定距离,氢气的运输、储存和基础设施建设成本较高,影响氢气的流动性和应用效率。从储运角度来说,内蒙古等华北地区、东北地区距离东部氢能应用市场相对更近,有望更快实现供需市场对接。

东部沿海地区:产业链体系较完备,是氢基产品的重要需求市场

东部沿海地区经济发达、产业链完善,具有丰富的工业基础和巨大的潜在市场需求,尤其在工业、交通、建筑等方面具有广泛的氢基产品应用潜力。此外,这些地区在科技创新、金融支持、政策环境等方面有较为显著的优势,能够有效促进氢能产业的快速发展。

该地区交通发达,适合氢能基础设施布局,尤其是沿海港口城市,有可能发展成为氢能贸易和跨国合作的重要枢纽。

尽管该地区是氢能消费大市场,但目前氢气的供应大部分依赖外部,尤其是灰氢的供应。如何实现本地绿氢的自给自足并降低对外部灰氢的依赖,是一个亟待解决的问题。这些地区具备发展海上风电制氢的潜力,例如广东、浙江、山东等地。同时,该地区分布式能源发展迅速,可逐步探索分布式可再生能源制氢。

中部及部分西部地区:灰氢资源丰富,从灰氢向绿氢转型面临挑战

中部和部分西部地区的能源结构多以煤炭、天然气为主,煤化工和钢铁等产业较为发达,灰氢和副产氢资源丰富,氢能的生产成本相对较低,但存在较大转型压力。该地区地处连通我国东西部的交通枢纽地带,可在未来的氢气储运和区域性氢能中心建设中发挥重要作用。

典型地区氢能发展面临的困难与挑战

各地氢能发展虽然已取得一定进展,但仍面临一些问题和挑战,涉及基础设施、成本、技术等多个方面,这些方面往往相互交织,有时互为因果。不同地区的具体表现虽有所不同,但普遍存在上述问题。这些问题和挑战导致整体市场需求不稳定,上下游不通畅,发展速度受限。主要挑战可概括为以下五个方面:

基础设施建设滞后。氢气生产、储存、运输和加氢站等基础设施建设尚未完善,导致各应用场景推广受限。这直接导致氢能大规模开发利用的产业链成本高昂,即使单个环节,如绿氢生产成本大幅降低,但整体上仍然面临系统挑战。

绿氢生产成本高。目前,绿氢的生产成本虽已逐年大幅降低,但相较灰氢成本仍然较高,主要受制于绿电价格和电解槽的规模化发展不足,如何利用当地低成本的风电和光伏等可再生能源电力,还面临电力体制机制和商业模式的制约。目前,绿氢生产成本在个别地区已经逼近灰氢成本,但整体还未能实现经济性和大规模应用。

灰氢向绿氢转型难度大。灰氢产业具有成熟的技术和产业基础,且成本低廉,相较绿氢具有显著的市场竞争力。但灰氢严重依赖煤炭或天然气,面临碳排放和环境污染问题。在实现绿氢替代时,会涉及到已有的供应链利益,如何实现绿色、低碳的氢能发展是目前面临的一个主要挑战。

技术瓶颈。在氢气存储、运输和燃料电池效率等领域,目前的技术仍未达到规模化、具有经济性的商业化应用水平,结合应用场景的技术开发相对滞后。

各地发展模式缺乏差异性。尽管各地都在推动氢能产业发展,但在早期发展模式和重点领域方面普遍缺乏差异化,不同地区的氢能定位和发展方向趋同,多局限于在交通领域的应用,优势互补不明显,影响了资源的合理配置。

氢能产业区域发展建议

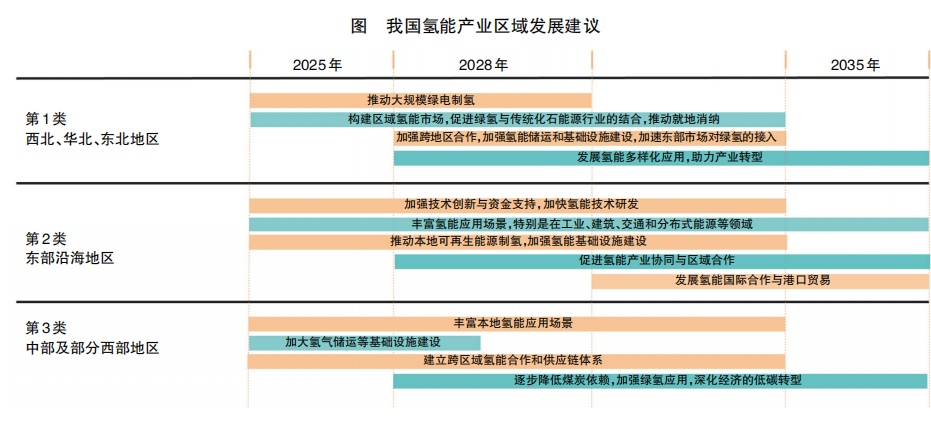

为充分发挥不同地区资源禀赋、产业基础和区位优势,本文研究提出我国氢能产业区域发展建议(见图)。

三北地区

三北地区是全国氢基能源的重要供给地,是当前制备灰氢所需原料的主要来源地,同时也具有大规模制备绿氢的潜力。在全国和地区能源转型的大趋势下,需从氢能产业链各环节谋划减少对化石能源的依赖,加快向清洁能源转型。

重点在于通过政策引导和支持以及技术进步,加强绿电本地消纳,促进大规模绿氢生产与应用,提升绿氢的市场竞争力,逐步替代现有的灰氢。通过基础设施建设、产业链延伸及市场需求提升,三北地区未来有望在全国乃至中亚、西亚和日韩地区的氢能产业中占据重要地位,为更大地区的低碳转型提供绿氢方案。具体建议如下:

推动大规模绿电制氢。利用丰富的风能、太阳能资源,推进绿电制氢技术的规模化应用。通过政策引导和激励,降低进入门槛,吸引更多企业进入绿氢领域,提升绿氢生产能力。加大对绿氢生产设施的投资建设,提升绿电制氢的技术水平和生产效率。推动产业链协同创新,破除体制机制障碍,降低绿氢生产成本。

构建区域氢能市场,促进绿氢与传统化石能源行业的结合,推动就地消纳。发展本地氢能应用市场,逐步实现氢气的就地消纳。例如,推动氢能在当地油气、化工、煤化工等行业中的应用,特别是加大绿氢替代灰氢的力度,推动本地经济转型升级。同时,规划和布局跨区域外送市场及相应的通道建设。

加强跨地区合作,完善氢能储运和基础设施建设,加速东部市场对绿氢的接入。建设跨区域的氢能配送和贸易体系,特别是打通西部地区和东部市场之间的储运网络,同时,因地制宜加强其他氢基能源(如氨、醇)的生产和运输,降低运输成本。华北和东北地区加强与京津冀及其他东部地区在氢能产、储、运、用等方面的全产业链合作,推动氢气在区域内的流通和应用,形成产业链协同效应。

发展氢能多样化应用,助力产业转型。除了推动氢能在石化化工和交通领域的应用,还应加快探索氢能在建筑、电力、钢铁冶炼、农业等领域的应用,特别是将氢能作为电力脱碳与全社会绿色转型的有力支撑,支持相关产业链的创新发展。另外,还可根据地区特点,推动具有地方特色的氢能应用项目。例如,在新疆等地发展氢能与农业的结合,在甘肃、青海等地推动氢能与旅游业结合,创造多元化应用场景。

东部沿海地区

东部沿海地区可充分发挥其技术优势、产业基础和市场潜力,加速氢能产业的集聚与发展。具体建议如下:

加强技术创新与资金支持,加快氢能技术研发。加大对绿氢技术的研发投入,推动电解水制氢、氢储运、天然气掺氢、园区内氢能高效综合利用、交通和发电领域的燃料电池技术等领域的突破。通过地方政府和企业的合作,吸引更多的投资和技术创新资源,构建技术研发平台,支持技术进步。

丰富氢能应用场景,特别是在工业、建筑、交通和分布式能源等领域。在工业方面,推动氢能在化工、钢铁、冶炼等行业的应用,提高工业园区内氢能综合利用水平和效率,提升行业绿色转型水平。在建筑领域,加强天然气掺氢在建筑领域的应用和推广。在交通领域,可以加速氢燃料和醇类燃料汽车的推广,推动氢基产品在公共交通、物流、港口等领域的应用。在分布式能源领域,积极发展氢能与风能、太阳能等可再生能源的联动,推广氢能存储与对电网的调峰技术,促进能源多样化应用。

推动本地可再生能源制氢,加强氢能基础设施建设。加大本地绿氢生产的规模,重点发展海上风电制氢、陆上分布式风光制氢等。适度超前建设加氢站和加醇站,尤其是沿海港口和工业园区周边,支持氢/氨/醇储存、运输技术研发与应用,确保氢能消费市场能够得到稳定供应。同时,加快氢基产品运输管道建设,优化储氢和输氢网络。

促进氢能产业协同与区域合作。加强与其他地区(尤其是中部及部分西部地区)的合作,促进资源优势互补。通过建立跨区域氢能产业合作联盟,优化氢能生产、储运、应用等方面的产业链协同,推动东部地区与中部、西部地区之间的氢能互通,加速本地区绿氢对灰氢的替代,同时,提升本地多能互补能力,加强能源安全。例如,京津冀地区加强与内蒙古、东北等资源富集地区的绿氢供应链合作。

发展氢能国际合作与港口贸易。利用沿海地区的港口优势,推动氢能国际贸易,开展氢能跨国合作。尤其是在液氢、氢基能源等方面,推动国际合作与市场对接,加强氢能产品的进出口贸易,构建全球氢能产业链。

中部及部分西部地区

中部及部分西部地区的氢能供给大多以煤基氢气为主,存在较大转型压力。需尽快规划和实施绿氢替代,丰富本地应用场景,并发挥自身在连通东西部地区的区位优势,加强与周边区域合作,尤其是在跨区域氢能运输和市场化推广方面,与毗邻的其他能源基地和潜在绿氢资源丰富地区联合形成区域性甚至全国性的氢能供应链体系。同时,考虑到该地区副产氢较为丰富,可以为转型期的氢能发展提供低成本的氢气来源,适宜示范多种应用场景,培育消费市场,不过要考虑煤基氢气与绿氢的平衡,尤其要注重提高绿氢在市场中的占比。具体建议如下:

丰富本地氢能应用场景。鼓励氢能在化工、建筑、交通等领域的应用,推动氢能与产业的深度融合,丰富氢能应用场景,为大规模氢能应用创造条件。加强氢能在钢铁、冶金等领域的示范应用,推动资源型产业的绿色低碳转型。

加大氢气储运等基础设施建设。加大对氢气储运和加氢站等基础设施的建设投入,尤其是在化肥、煤化工、钢铁等氢能高需求行业的周边,超前布局氢气基础设施,为氢能应用提供可靠支撑。

建立跨区域氢能合作和供应链体系。为资源丰富的西部地区和东部市场建立跨区域氢能供应链合作,利用天然气管道、铁路、液氢储运技术等手段,打通氢能供应链,降低氢气运输成本。此外,可考虑建设液氢、氨、醇等氢基能源供应链,形成跨省市的合作。

逐步降低煤炭依赖,加强绿氢应用,深化经济的低碳转型。加快利用本地集中式和分布式可再生能源制备绿氢,并利用周边地区的资源,提升绿氢生产和利用比重。可通过与内蒙古、甘肃等风能、太阳能资源丰富地区的合作,利用清洁能源制氢,促进能源结构的转型升级,助力本地区经济社会的深度脱碳。

本文刊载于《中国电力企业管理》(上旬刊)第5期,作者供职于北京大学能源研究院。

责任编辑:沈馨蕊