南网能源院投资与财务研究所:我国电力消费增长缘何高于经济增长?

来源:南方能源观察 时间:2025-01-13 17:30

吴鸿亮 南方电网战略级高级技术专家、南网能源院投资与财务研究所所长

冯芷琪 南网能源院投资与财务研究所研究员

1月17日,国家统计局公布我国2023年GDP增速为5.2%,1月18日国家能源局公布2023年我国全社会用电量增长6.7%。用电数据是经济增长的重要指标。本文从长时间尺度出发,聚焦2020年以来两者出现的新变化,分析电力消费与经济增长之间关系的新特点。

电力消费与经济增长历史走势分析

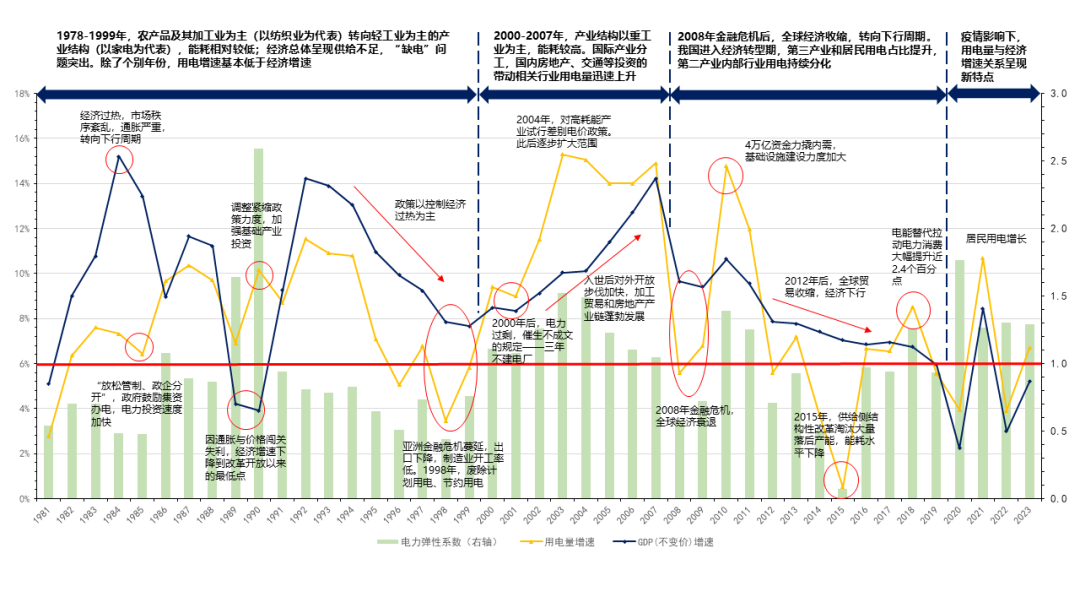

回顾历史,电力消费与经济增长走势在较长时间内总体保持一致,但二者的关系受经济周期、产业结构和电力供给能力等多种因素影响,在不同时间段内呈现出不同特点。2020年之前,用电量与经济增长总体呈现如下规律:经济腾飞期,用电增速高于经济增速;经济转型期,用电增速低于经济增速。1981-2023年用电量增速与GDP增速情况如图1所示。

(一)1978—1999年,除个别年份外,用电量增速基本低于经济增速。这一时期我国产业结构从农产品及其加工制造业为主转向以轻工业为主,耗电量相对较低,经济总体呈现供给不足的特点,同时“缺电”问题突出,也是制约电量增速的一个重要因素。1988年我国“价格闯关”失利、通胀严重,导致随后两年经济增速下降至改革开放以来的最低点。但由于电力已短缺,所以电量增速并没有随之大比例下降。三年经济调整后,中央采取措施加大农业和基础产业投资,1990年全国能源投资同比增速达31%,1997年电力供需基本达到平衡。1998年亚洲金融危机蔓延,出口下降、制造业开工率低,用电量增速低于经济增速;同年10月,国务院废除了所有计划用电、节约用电的文件,经济复苏后用电量增速迅速抬升。

(二)2000—2007年,用电量增速高于经济增速。这一时期,加工贸易、房地产、基础设施建设等快速发展,带动相关行业用电量持续上升。我国产业结构也从轻工业主导转向重工业引领,单位产值耗电量较高。而由于2000年开始出现电力过剩,原国家计划委员会阶段性停批新建电厂,2003年出现了“电荒”。为抑制高耗能产业盲目发展、促进经济结构调整以及提高能源利用效率,2004年国家发展改革委对电解铝、铁合金、电石、烧碱、水泥、钢铁等6个高耗能行业试行了差别电价政策,此后逐步扩大范围。这使得电量增速保持在高位,但没有再持续提升。与此同时,我国电力供给基础亦不断完善,发电装机规模从2000年的3亿千瓦发展到2007年的7亿千瓦,支撑了这一时期经济的蓬勃发展。

(三)2008—2019年,经济增速基本高于用电量增速,个别年份波动较大。金融危机导致全球经济衰退,我国随后推出了“四万亿计划”提振内需,用电量增速在短期内飙升随后逐步回归。经济发展与用电结构出现新特点,一方面,我国经济已由高速增长阶段转向高质量发展阶段,第三产业成为经济增长的新引擎;另一方面,随着技术进步和产业结构演变,用电结构出现显著变化,第三产业和居民用电占比提升。2015年用电量增速出现异常降低,主要是由于开展供给侧结构性改革,单位产值耗电量水平下降。

(四)2020年以来,用电量增速持续高于经济增速,与之前的规律相比发生了显著的变化。

2020年以来电力消费增速高于

经济增速原因分析

(一)产业结构变迁导致用电结构发生显著变化

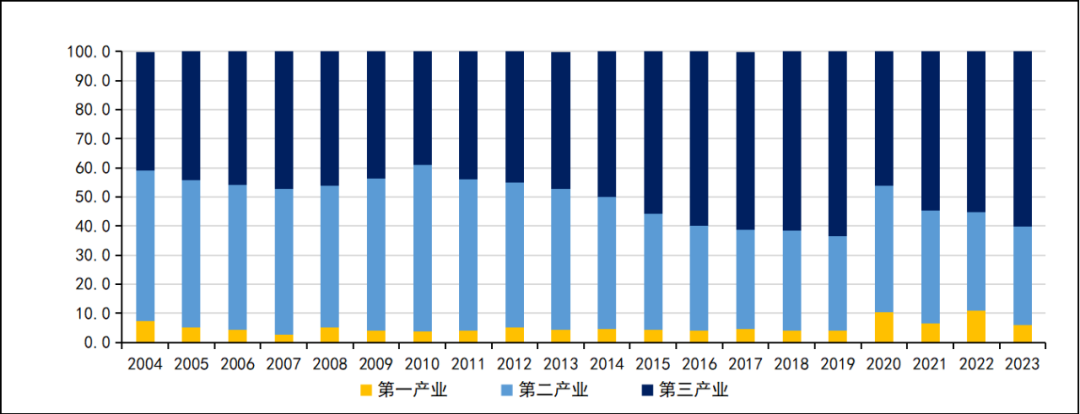

2023年GDP为1260582亿元,比上年增长5.2%。第一产业增加值89755亿元,比上年增长4.1%;第二产业增加值482589亿元,增长4.7%;第三产业增加值688238亿元,增长5.8%。

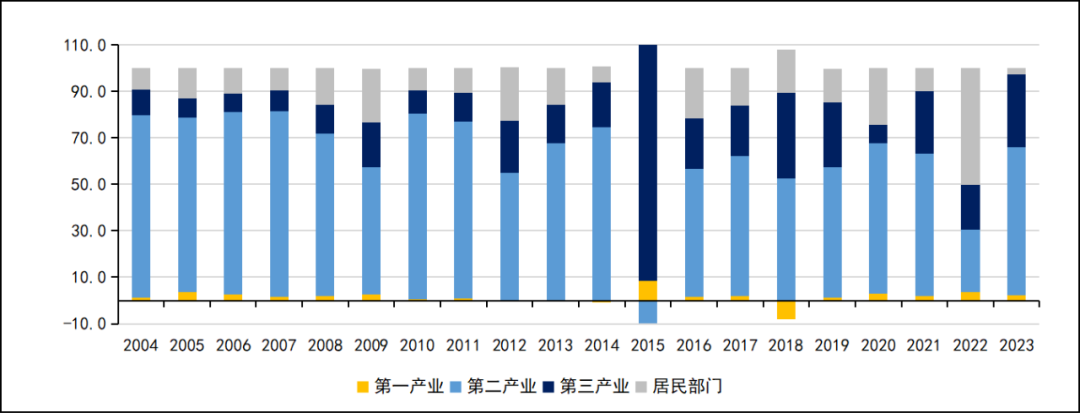

2023年全社会用电量92241亿千瓦时,同比增长6.7%。第一产业用电量1278亿千瓦时,同比增长11.5%;第二产业用电量60745亿千瓦时,同比增长6.5%;第三产业用电量16694亿千瓦时,同比增长12.2%。城乡居民生活用电量13524亿千瓦时,同比增长0.9%。

我国三大产业结构不断演进,历史上二产长期稳居第一,2012年三产占比首次超过二产,此后二者差距持续扩大(2021、2022年因疫情原因略有缩小),2023年达到历史新高(二产38.3%、三产54.6%)。图2、图3分别展示了2004年以来各产业对GDP和用电量累计增速的贡献率。

数据显示,当前经济增长主要由第三产业拉动,电量增长仍然主要由第二产业拉动,但三产贡献的份额越来越大,如2023年三产GDP增长5.8%,对GDP累计增速贡献率达60.2%,而相应电量大幅增长了12.2%,用电量累计增速贡献率为31.3%。这意味着三产用电特性发生了明显变化,未来三产在用电增长中的贡献将进一步稳固。

(二)高技术、装备制造业以及钢铁等产能利用率提升,稳定电力消费基本盘

由于第二产业用电量在全社会用电量中占比最大(2023年占比为65.9%),其波动也更易导致全社会用电量波动。2023年,高技术及装备制造业用电量同比增长11.3%,增速领先于制造业整体水平3.9个百分点。2020年以来,为保就业,促进产业链发展,制造业、基建等部门投资大幅增长,对钢铁、有色等高耗能产品需求提升。2023年,在大部分制造业产能利用率下降的背景下,黑色金属和有色金属冶炼行业的产能利用率较上年提升1.9和0.2个百分点,较整体工业高3.1和4.4个百分点。疫情期间,海外供应链遭受冲击,我国出口经历了2021、2022年两年的快速增长后,2023年仍基本保持了总量的稳定,同比增速为0.6%,而重点出口产品如汽车、家电和通用机械设备等逆势提升,出口额同比上涨76.8%、9.9%和7.4%,进一步稳定了工业用电基本盘。2023年1—11月,有色金属冶炼、黑色金属冶炼和电气机械制造等相关行业对全社会用电量增长的拉动贡献率均在4%以上。

(三)新兴业态大量涌现,拉动第三产业用电增速

2020年以来,第三产业单位增加值用电量呈上升趋势。第三产业的复苏是用电量增速高于经济增速的原因之一,以充换电服务和互联网数据服务为代表的新业态成为电耗的新增长点。

充换电服务业发展较快,2023年二、三季度用电量增速分别达到83.0%和68.0%,对全社会用电量增长贡献率在3%以上。为适应新能源汽车的快速发展,充电基础设施建设和充电服务业发展较快,中国充电联盟数据显示,截至2023年,联盟内成员单位总计上报公共充电桩272.6万台,2023年公共充电桩增量为92.9万台,同比上升42.7%,未来充换电领域有望贡献更大用电增量。

数据中心的快速发展也支撑了第三产业的用电量增长。数据中心一般保持24小时运行,其电力成本占运营总成本超60%,但其产值增速要低于用电量增速。2023年二、三季度互联网数据服务行业用电量同比增速分别为23.3%和30.3%,而云计算、大数据服务共实现收入同比分别增长16.4%和14.6%。随着数字经济的蓬勃发展,数据资源存储、计算和应用需求将持续增长,据相关预测,到2025年全国数据中心用电量占全社会用电量的比重将提升至5%,相关行业对用电特性的影响将不断增大。

(四)极端天气频发推高电力需求

近年来极端天气事件频发、多发、并发,推高用电需求。一是高温干旱,2023年,全国平均气温10.7℃,较常年(9.9℃)偏高0.8℃,为1961年以来最高,打破2021年10.5℃记录。有研究表明,在全球地表温度升高1℃的前提下,中国居民人均电力消费将增长9.2%,用电最高负荷将增加36.1%。以广东为例,最高气温在23℃—30℃区间时,气温每升高1℃,系统负荷增加100万—300万千瓦;最高气温在30℃及以上时,气温每升高1℃,系统负荷增加300万—450万千瓦。与此同时,高温干旱条件下,水电少发、火电多发,也会导致发电厂用电有所提升。2023年,全国平均降水量615.0毫米,较常年偏少3.9%。2023年1—11月,电厂生产全部耗用电量累计增长对全社会用电量累计增长的贡献率约为2%。二是寒潮低温,如2021年初受寒潮天气影响,北京、天津等11个省级电网负荷均创历史新高。

(五)城乡居民生活用电量持续增长

城乡居民用电量近年来持续增长,在全社会用电量中的占比较为稳定,成为电量增长的重要拉动之一。2020—2022年,城乡居民生活用电量总量持续增长,而生产、消费活动相较以往受限较多,是导致电力消费增速高于经济增速的重要原因。尤其是2022年,城乡居民生活用电量增长对全社会用电量增长的贡献率高达50%。2023年,城乡居民生活用电量虽然有上年的超高基数,仍然增长了0.9%,对全社会用电量增长的贡献为2.69%。

(六)电能替代等使电力消费占比结构性提高

从能源消费结构看,由于电能替代等工作的有效开展,电力消费在总用能需求中的占比提高是用电保持增长的一个重要原因。从全国终端能源消费比重看,电力占比持续上升,从2012年的19.4%增长至2022年的27.5%,预计到2025年电能占终端能源消费的比重将超过30%。

“十三五”我国电能替代超过8000亿千瓦时,2021年完成替代电量1891亿千瓦时,占用电增量比重23.3%,2022年完成替代电量684亿千瓦时,占用电增量比重22.7%。需要指出的是电能替代相对容易实施的项目已基本完成,后续增长会进入平缓期,预计“十四五”电能替代规模5000亿千瓦时,占用电增量比重约20%。

结论与展望

电力数据和经济数据是一组非常重要的可相互印证的数据,科学认识电力数据与经济数据之间的关系对电力系统建设和宏观经济调控都具有十分重要的意义。2020年以来,我国用电总量、用电结构和用电特性都发生了显著变化,原因是多方面的,但根本是产业结构和产业特性发生了变化。

展望未来,我国正处在经济回稳和产业结构升级的关键期,随着科技水平提高和新业态不断发展,电力消费和经济增长的相互关系将持续演变。我们需要开展更高水平的“电力看经济”和“经济看电力”研究分析工作,持续关注宏观经济形势、产业结构、产业特性和用电结构、用电特性变化,从更多维度、更细分的产业去深入剖析各类用电数据的变化,科学理解电力数据背后的经济意义、有效挖掘电力数据背后的决策参考价值,推动电力和社会经济的协调发展。

责任编辑:王萍