中能财经 | 2023年末国际原油市场再起波澜

来源:中能传媒能源安全新战略研究院 时间:2024-01-03 18:11

能源价格走势分析报告(2023年12月)

赵君陶

核心提示

国际原油市场

欧佩克+新增减产量低于市场预期,且市场质疑减产履约力度,加上对中国原油需求前景的担忧,共同推动国际石油价格持续下跌。然而红海航路危机加剧搅动国际原油市场,推动欧美原油期货反弹。截至12月26日,WTI、布伦特原油期货价格分别收于75.57美元/桶、81.07美元/桶,环比分别上涨0.95%、1.50%。

国际天然气市场

全球气候整体偏暖、美国天然气产量持续创纪录增长、欧洲和东北亚LNG供应充足、整体天然气库存较高且需求疲软的基本面抑制了红海危机带来的紧张氛围,天然气市场价格震荡下行。截至12月26日,美国Henry Hub天然气主力合约收于2.42美元/百万英热单位,月环比下降17.97%;TTF天然气期货主力合约收于34.174欧元/兆瓦时,月环比下降22.31%;普氏日韩LNG(JKM)期货价格收于11.945美元/百万英热单位,月环比下降27.63%。

国际煤炭市场

全球动力煤市场价格涨跌互现。全球气温整体较为温和,欧洲煤炭库存持续高位,欧洲、印度煤炭需求疲软,使得欧洲和南非的煤炭市场价格承压下行。与之相反,澳大利亚煤炭期货价格却在中国煤炭需求增加的预期,以及极端天气或将中断煤炭供应的预期中持续飙升。截至12月26日,澳大利亚纽卡斯尔港煤炭期货价格报收于145.5美元/吨,月环比上涨14.12%;南非理查兹港煤炭期货价格报收于101.15美元/吨,月环比下降9.49%;欧洲三港煤炭期货价格报收于115.85美元/吨,月环比下降0.77%。

原油市场

(一)全球原油市场价格呈现震荡态势

当地时间11月30日,多个欧佩克+成员国宣布额外自愿减产,减产共计220万桶/日,以支持石油市场的稳定与平衡。欧佩克+表示,自愿减产将从2024年1月1日开始,直至3月结束。此后,为了支持市场稳定,这些自愿减产将根据市场情况逐步解除。

其中,沙特承诺将现有的100万桶/日自愿减产延长至2024年一季度末;俄罗斯则表示将出口量自愿减幅提至50万桶/日,包括30万桶/日的原油和20万桶/日的成品油。此外,伊拉克自愿减产22.3万桶/日,阿联酋自愿减产16.3万桶/日,科威特为13.5万桶/日,哈萨克斯坦8.2万桶/日,阿尔及利亚5.1万桶/日,阿曼4.2万桶/日。

值得注意的是,沙特100万桶/日的减产量延续了2023年7月开始的减产措施,俄罗斯此前已采取30万桶/日减产措施。这意味着,此次欧佩克+新增的减产量为90万桶/日,低于先前市场预期的100万桶/日。

受欧佩克+会议消息影响,国际石油价格迅速上涨,布伦特原油一度跳涨至84.75美元/桶,WTI最高涨至79.60美元/桶,达到近两周的新高。但随后,市场对欧佩克+减产履约持怀疑态度、美元走强、对中国原油需求前景的担忧等因素共同导致国际石油价格连续5个交易日持续下跌,12月6日,WTI原油期货价格时隔5个多月首次跌破70美元/桶关口,报收于69.38美元/桶,为6月30日以来的最低水平,较9月下旬的年内峰值跌落近26%。12月中旬,沙特及俄罗斯敦促欧佩克+成员国遵守减产协议、国际能源署上调2024年全球石油需求预测、美联储暗示2024年将降息、美国就业增长强于预期等因素支撑原油市场气氛,国际原油价格反弹。

连接亚洲和欧洲的重要航道——红海航路是全球重要的石油与燃料运输要道,然而随着巴以冲突持续升级,红海航路上劫船与攻击事件频发。12月中旬起,全球航运巨头——地中海航运公司、马士基、长荣海运等,都宣布其运营船只将绕行非洲好望角。依赖红海航线的英国、挪威、德国、比利时等国的石油和船运公司也迅速跟进这一决定。大量油轮绕道导致运输成本增加,叠加延迟交付可能对供应造成的影响,国际油价持续上涨。12月下旬,虽然安哥拉决定退出欧佩克和美国原油产量增加的消息抑制原油市场气氛,然而红海局势持续升级,导致欧美原油期货大幅度反弹至月内最高水平,布伦特原油期货价格再次突破80美元/桶的关口。

截至12月26日,WTI、布伦特原油期货价格分别收于75.57美元/桶、81.07美元/桶,环比分别上涨0.95%、1.50%,相较于2022年同期的79.53美元/桶、84.33美元/桶,分别下降4.98%、3.87%。

图1 2023年WTI和布伦特原油价格走势

国际能源署在其最新公布的月度原油市场报告中,将2023年全球石油需求增长预测下调9万桶/日至230万桶/日,总需求达到1.017亿桶/日;将2024年全球石油需求增长预测上调13万桶/日至110万桶/日,总需求达到1.029亿桶/日。

国际能源署表示,随着主要国家经济活动减弱,全球石油需求增长正在急剧放缓,并将2023年第四季度的石油需求增长预测削减了近40万桶/日,其中欧洲、俄罗斯和中东的需求弱于预期是主要原因。

欧佩克在其最新月报中,将2023年全球石油需求增速维持在250万桶/日不变,预计2024年需求增速为220万桶/日。

欧佩克表示,2023年,全球需求预期的增长动力主要来自中国和其他非经合组织地区,预计这些国家和地区石油总需求将增加近240万桶/日,经合组织国家石油需求预计将增加10万桶/日。欧佩克预测,2024年第一季度将出现每天约180万桶石油的巨大缺口。此前,欧佩克及其盟国已承诺从2024年1月起每天再削减90万桶石油的供应量,这意味着预计中的缺口将进一步扩大。

在供应方面,预计2023年非欧佩克供应量将增长180万桶/日,美国预计将占这一增量的70%左右。欧佩克预计,2024年非欧佩克供应量将同比增长140万桶/日。推动供应量增长的因素包括美国页岩油产量增加、拉丁美洲和北海近海项目的启动以及加拿大油砂项目扩张。

(二)国内原油生产增速加快,进口增速由增转降

11月,国内生产原油1720万吨,同比增长2.6%,增速比10月份加快2.1个百分点,日均产量57.3万吨。进口原油4245万吨,同比下降9.2%,10月份为增长13.6%。1—11月,生产原油19125万吨,同比增长1.8%。进口原油51565万吨,同比增长12.1%。

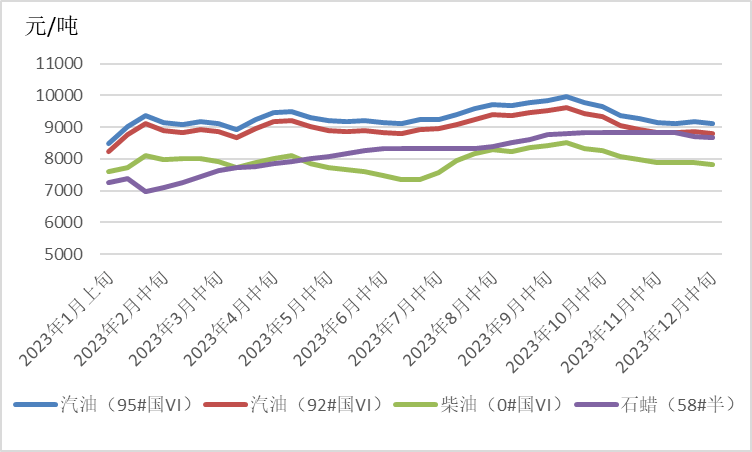

12月国内成品油价格降幅缩窄。12月中旬,95号汽油价格环比下降30.2元/吨,至9120.9元/吨,降幅0.33%;92号汽油价格环比下降28.3元/吨,至8803.6元/吨,降幅0.32%;柴油价格环比下降65.4元/吨,至7806.6元/吨,降幅0.83%。

图2 2023年全国石油市场价格变化情况(数据来源:国家统计局)

天然气市场

(一)全球天然气市场价格继续呈现下行态势

12月,美国天然气价格继续承压下行。供应端,美国天然气总产量稳定在1050亿~1060亿立方英尺/日,产量持续保持高位。需求端,美国本土居民、商业用气量大幅增长,同时发电用气量基本维持稳定,带动总消费量大幅攀升,超过2022年同期水平。Sabine Pass以及其他出口终端保持稳定运行,LNG加工量稳定在每日140亿立方英尺以上的高位。库存方面,美国能源信息署预计,冬季结束时,美国天然气库存超过20000亿立方英尺,比前5年(2018—2022年)平均水平高出22%。12月中旬,巴拿马运河拥堵情况逐渐好转,流向美国LNG工厂天然气大幅增长,美国LNG出口量保持高位,且天然气库存消耗幅度高于市场预期等因素提振了市场价格,美国天然气价格有所反弹。但是美国天然气产量持续创纪录增长,叠加气温偏暖预期,使得美国天然气价格最终收跌,价格稳定在2.4美元/百万英热单位左右,远低于2022年同期水平。

截至12月26日,美国Henry Hub天然气主力合约收于2.42美元/百万英热单位,月环比下降17.97%,相较于2022年同期的5.12美元/百万英热单位,下降52.73%。

图3 2023年美国Henry Hub天然气价格走势

12月,欧洲天然气价格震荡下行。需求方面,由于欧洲多数地区气温高于往年同期水平,供暖以及工业相关天然气需求疲软,且可再生能源发电表现强劲,导致天然气发电需求表现不佳。供应方面,挪威管道气进口量小幅上涨,俄罗斯管道气进口量较为稳定,此外,巴拿马运河的拥堵导致更多美国LNG货物运输船放弃前往亚洲,而选择在欧洲登陆,这推升了欧洲LNG供应量,目前的欧洲天然气供应超过了市场需求。库存方面,根据欧洲天然气基础设施信息平台(GIE)数据,当前欧洲地区整体库存量为87.08%。虽然红海危机持续发酵,影响了卡塔尔对欧洲的LNG出口,短期欧洲天然气供应的潜在风险有所上升,但是疲软的基本面抑制了地缘政治带来的紧张氛围,荷兰TTF天然气期货价格在32~35欧元/兆瓦时之间徘徊。

截至12月26日,TTF天然气期货主力合约收于34.174欧元/兆瓦时,月环比下降22.31%,相较2022年同期的80.045欧元/兆瓦时,下降57.31%。

图4 2023年欧洲TTF天然气价格走势

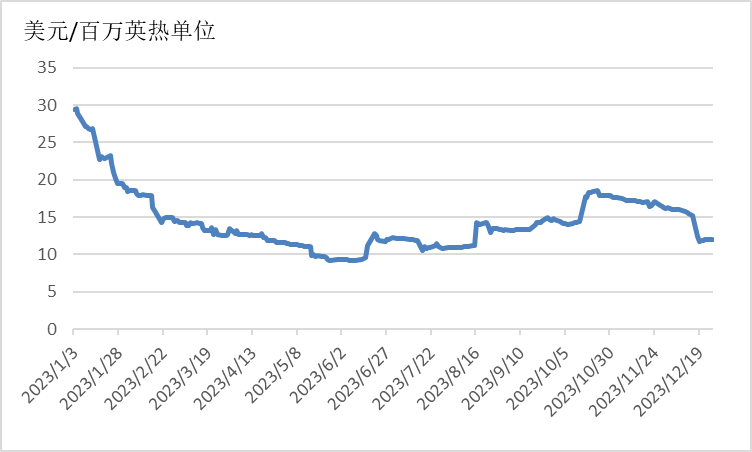

12月,由于东北亚地区库存维持在较高水平,冬季现货资源供应相对充足,且红海地缘政治溢价并未对亚洲天然气价格造成显著影响,叠加欧洲天然气价格持续走低,普氏日韩LNG(JKM)期货价格承压跌破12美元/百万英热单位的关口,创3个月以来新低。

截至12月26日,普氏日韩LNG(JKM)期货价格收于11.945美元/百万英热单位,月环比下降27.63%,相较2022年同期的28.185美元/百万英热单位,下降57.62%。

图5 2023年普氏日韩LNG(JKM)价格走势

(二)国内天然气生产增速加快,进口稳定增长

11月,国内生产天然气199亿立方米,同比增长5.3%,增速比10月份加快2.7个百分点,日均产量6.6亿立方米。进口天然气1095万吨,同比增长6.1%,增速比10月份回落10.0个百分点。1—11月,生产天然气2096亿立方米,同比增长6.0%。进口天然气10740万吨,同比增长8.5%。

据国家发展改革委统计数据,2023年11月,全国天然气表观消费量349.8亿立方米,同比增长9.4%。1—11月,全国天然气表观消费量3566.1亿立方米,同比增长7.3%。

12月国内LNG价格继续上涨。12月中旬LNG价格环比上涨346元/吨,至5508.8元/吨,涨幅6.70%;LPG价格环比下降6.7元/吨,至5143.8元/吨,降幅0.13%。

图6 2023年全国天然气市场价格变化情况(数据来源:国家统计局)

煤炭市场

(一)全球动力煤市场价格涨跌互现

12月,全球煤炭市场下行的压力得以缓解,动力煤市场价格涨跌互现。12月上旬,欧洲部分地区受到冷空气侵袭,气温下降幅度较大,叠加可再生能源发电量下降,导致煤炭消费增加,促使欧洲市场煤炭期货价格上升至120美元/吨以上。然而,整个欧洲的天然气储备充足、西欧三港煤炭库存持续高位,以及天然气和电力价格下降等因素,使得欧洲煤炭市场价格再次承压下行。相较而言,尽管通往理查兹港的铁路运输存在限制,但由于欧洲、印度煤炭需求疲软,全球经济下滑趋势,叠加运费上涨等因素,对南非煤炭报价造成了压力,导致南非煤炭期货价格下行至100美元/吨左右,跌至8月以来的低点。中国煤炭需求增加的预期、“贾斯珀”气旋带来的恶劣天气可能导致澳大利亚大陆煤炭供应中断、通往纽卡斯尔港铁路网部分遭到损坏等因素共同推动澳大利亚煤炭期货价格飙升至145美元/吨以上。

国际能源署表示,由于新兴市场和发展中经济体的需求依然强劲,预计2023年全球煤炭消耗量比2022年增长1.4%,将首次超过85亿吨;2023年全球煤炭产量将增长1.8%,达到87亿吨,也将创历史新高。随着未来3年可再生能源产能大幅增加,预计全球煤炭消耗量将在2026年开始下降,但仍将超过80亿吨。

截至12月26日,澳大利亚纽卡斯尔港煤炭期货价格报收于145.5美元/吨,月环比上涨14.12%,相较2022年同期的400.5美元/吨,下降63.67%;南非理查兹港煤炭期货价格报收于101.15美元/吨,月环比下降9.49%,相较2022年同期的208美元/吨,下降51.37%;欧洲三港煤炭期货价格报收于115.85美元/吨,月环比下降0.77%,相较2022年同期的229美元/吨,下降49.41%。

图7 2023年国际煤炭期货价格走势

俄罗斯联邦统计局数据显示,2023年10月,俄罗斯煤及褐煤生产总量为3800万吨,同比下降0.8%,环比增长9.1%。2023年1—10月,俄罗斯煤炭总产量累计为3.53亿吨,比2022年同期增长0.7%。俄乌冲突爆发后,俄罗斯将原出口欧洲的煤炭转向亚太国家,以弥补欧洲市场的销量损失。而世界对俄罗斯煤炭的旺盛需求,使得俄罗斯煤炭出口仍然保持增长态势。2023年1—10月,俄罗斯煤炭出口交付1.813亿吨,比2022年同期增加690万吨,同比增长4.0%,增幅大幅回落,比前三季度增幅减小3.1个百分点。

美国能源信息署数据显示,2023年11月,美国煤炭产量为4895.1万吨,同比增长0.4%,环比下降0.3%。1—11月,美国煤炭产量累计为5.35亿短吨(合4.85亿吨),比2022年同期下降2.5%。2023年10月,美国动力煤出口量为517万短吨(合469万吨),环比增加18.1%,同比增长80%,为2018年9月以来美国动力煤出口量最大的月份,主要原因一方面是美国出口港码头的装运设施条件有所改善,另一方面是北半球煤炭买家的购买需求有所上涨。

印度煤炭部数据显示,2023年11月全印度煤炭(包括煤及褐煤)总产量为8778万吨,同比增长10.5%,环比上升7.1%。不含褐煤的煤炭总产量为8452万吨,同比增长10.97%。2023年1—11月,印度全国煤炭总产量(包括褐煤)累计为9.14亿吨,比2022年同期增长10.9%。进口方面,2023年1—10月,印度煤炭进口量累计为2.06亿吨,比2022年同期增长4.5%。其中,10月煤炭进口同比环比都大幅增长,当月进口量为2639.22万吨,同比增加52.3%,环比增长38.8%。

南非海关统计数据显示,2023年1—10月,南非煤炭出口量累计为6088.28万吨,比2022年同期仅增长0.6%。其中,10月煤炭出口578.08万吨,环比增长1.6%,同比下降12.2%。Coal Mint数据显示,2023年1—11月,南非煤炭产量降至2.1亿吨,比2022年同期的2.14亿吨下降2%。而在2023年的前三季度,南非煤炭产量还是基本保持稳定。

印度尼西亚国家统计局数据显示,2023年1—10月,印尼煤炭出口量累计为4.25亿吨,比2022年同期增加3930万吨,同比增长10.2%。其中,10月份煤炭出口量为4883.34万吨,同比增加9.8%,环比增长20.6%。据印度尼西亚能源和矿产资源部预测,截至2023年年底,印度尼西亚煤炭产量将达到77517万吨,即可以实现2023年煤炭产量计划目标6.94亿吨的111%。

(二)国内煤炭生产增速加快,进口较快增长

11月,国内生产原煤4.1亿吨,同比增长4.6%,增速比10月份加快0.8个百分点,日均产量1379.9万吨。进口煤炭4351万吨,同比增长34.7%,增速比10月份加快11.4个百分点。1—11月,生产原煤42.4亿吨,同比增长2.9%。进口煤炭4.3亿吨,同比增长62.8%。

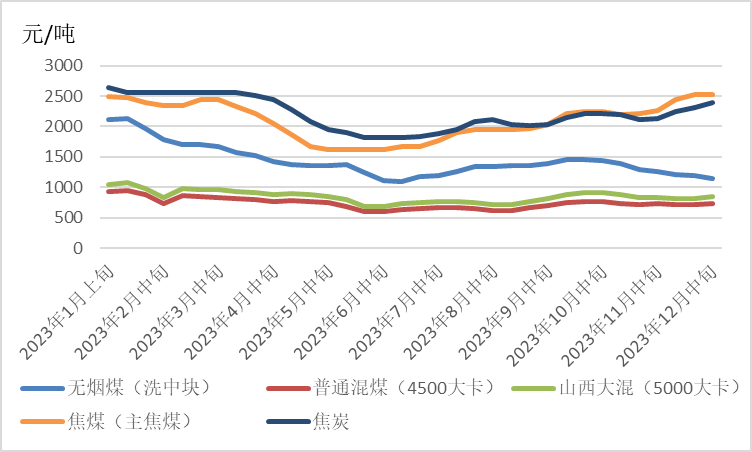

12月国内煤炭市场价格转降为升。12月中旬无烟煤价格环比下降112元/吨,至1148.8元/吨,降幅8.88%;普通混煤(4500大卡)价格环比上涨7.3元/吨,至735.9元/吨,涨幅1.00%;山西大混(5000大卡)价格环比上涨5.1元/吨,至842.5元/吨,涨幅0.61%;焦煤价格环比上涨264.6元/吨,至2531.3元/吨,涨幅11.67%;焦炭价格环比上涨270.8元/吨,至2400.4元/吨,涨幅12.72%。

图8 2023年全国煤炭市场价格变化情况(数据来源:国家统计局)

责任编辑:杨娜

校对:江蓬新