报告:中国煤矿机器人年销售额已近10亿元

来源:中国煤炭工业协会 时间:2023-10-24 09:33

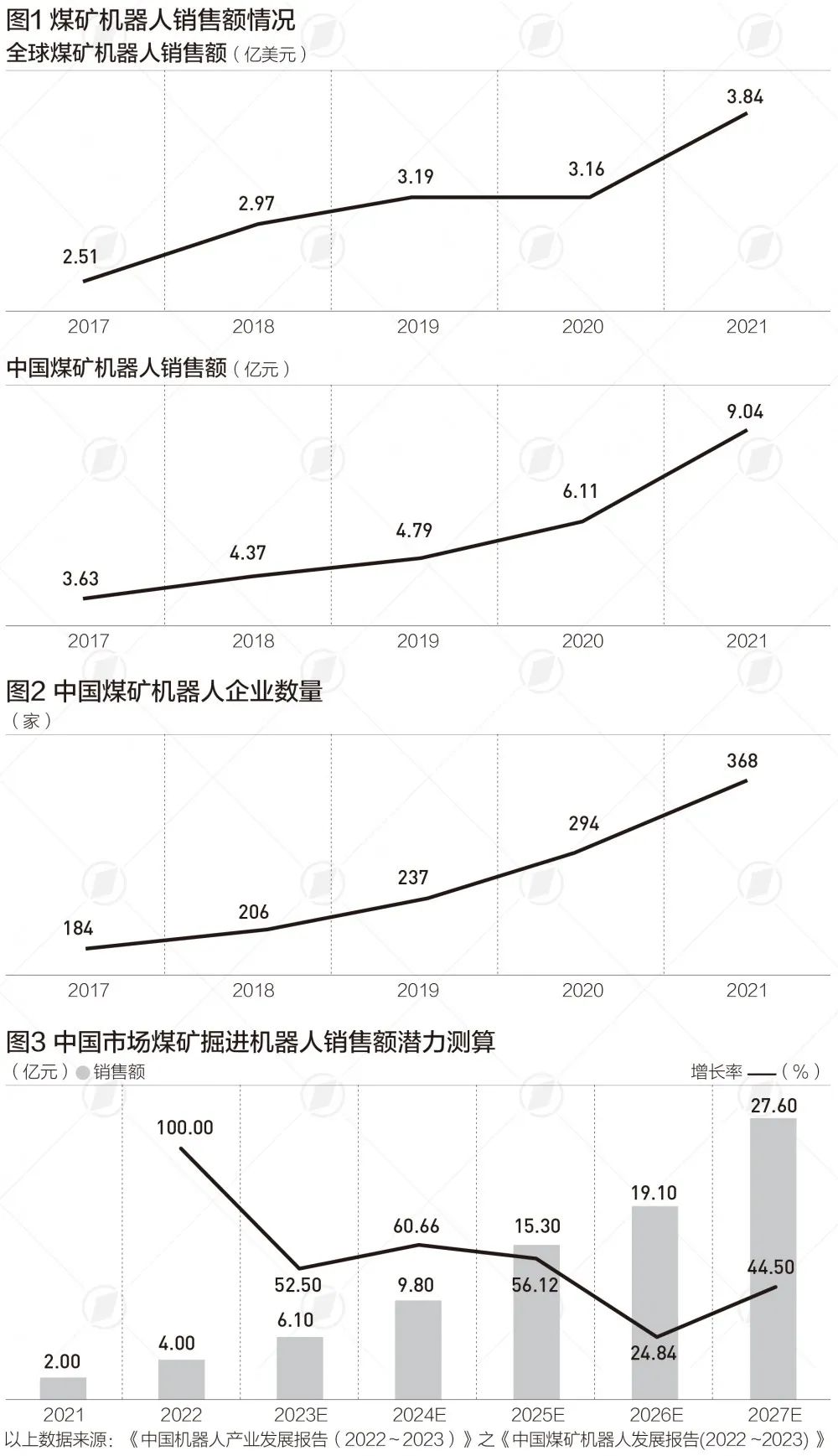

近日,中国社会科学文献出版社在线发布了《中国机器人产业发展报告(2022~2023)》。该报告的专题报告之一《中国煤矿机器人发展报告》(下称《报告》)显示,煤矿机器人市场仍处于早期发展阶段,市场竞争格局较为分散,但目前销售额已近10亿元,其中安控类和掘进类煤矿机器人发展较为迅速。2021年,我国煤矿机器人企业有368家, 较上年增加25. 17%

我国煤矿机器人研究工作起步于上世纪80年代,经历了概念设计、基础技术攻关、样机研发到推广应用的过程,目前已初步形成完整的煤矿机器人技术体系。2019年,国家煤矿安全监察局制定公布《煤矿机器人重点研发目录》,聚焦关键环节、危险岗位,重点研发应用5类38种煤矿机器人,并对每种机器人的功能提出了基本要求。

《报告》称,2021年,全球煤矿机器人销售额占机器人总销售额的1.32%,占比整体呈稳定上升趋势;全球煤矿机器人销售额约3.84亿美元,较上年增加0.68亿美元。以美国为代表的发达国家煤矿机器人整体发展水平相对较高,煤炭开采成本低。“未来,煤炭开采劳动力密集的发展中国家在机器人等技术带动下,将有更多煤矿机器人市场需求,促进全球煤矿机器人市场的扩展。”

《报告》预计,到2027年,中国煤矿巡检机器人需求量为902台,对应煤矿巡检机器人市场规模为7.59亿元;煤矿掘进机器人需求量为692台,对应销售额为27.6亿元。

目前,中国煤矿机器人产业仍面临标准缺失、检验检测技术不足、制造成本高、应用推广难等问题。《报告》建议称,可通过加强产业标准体系顶层设计、补齐产业关键技术短板、提升企业自主创新动力、研发远程维护技术等途径解决。

“未来,煤矿机器人资源融合将不断加速,创新生态体系趋于完善,煤矿机器人企业将更加注重引入AI、物联网等交叉协同技术,基础部件自主研发能力、方案定制化开发能力等将得到提高。”《报告》总结称。

责任编辑:张栋钧

校对:高慧君