国际能源署发布《煤炭工业向净零转型过程中的韧性》报告

来源:中国科学院武汉文献情报中心 时间:2023-06-20 10:35

近期,国际能源署可持续碳管理中心发布《煤炭工业向净零转型过程中的韧性》报告指出,尽管许多国家已经逐步淘汰煤炭以实现净零转型目标,但包括煤炭在内的化石燃料通过配备碳捕集、利用和封存(CCUS),将继续在工业脱碳过程中发挥作用。预计到2050年煤炭消费量仍将有6-14亿吨/年,主要用于重工业。报告要点如下:

1、到2050年,重工业仍将使用煤炭

目前,全球约有130个国家公布了净零排放目标,按国内生产总值(GDP)计算,占全球经济的90%以上。然而,不断增长的经济依赖于重工业,而重工业是温室气体排放的主要来源。工业部门每年产生的CO2直接排放量约为80亿吨,其中70%来自于水泥、钢铁和化工行业;如果加上间接排放,工业部门碳排放占到全球近40%。工业相关排放中,有20亿吨/年的排放是生产过程固有的,使用当前的生产技术无法减少这些排放。为了实现净零排放目标,煤炭消费量将不可避免地下降,从目前的50亿吨/年减少80%,到2050年约为6-14亿吨/年,主要用于工业,其中大部分煤炭消费位于中国。中国水泥、钢铁和铝产量约占全球50%-60%,而其中70%-83%使用煤炭原料。因此,煤炭对这些重工业至关重要。

2、重工业能够在2050年实现净零排放

到2050年,重工业将实现净零排放。综合从成本、能源和供应链安全方面考虑,实现重工业净零排放的关键技术在当前仍未成熟。从中短期来看,已经成熟或处于早期应用阶段的技术将非常重要。其中包括提高材料利用率、转向生物能源以及中低温热工艺过程电气化。从长远来看,从长远来看,重工业脱碳需要发生根本性的技术转变,包括CCUS和氢气在内的创新技术将是关键。现在需要开发这些技术,以确保以最低成本部署。

3、CCUS是重工业脱碳的关键

CCUS是一种已经被验证和广泛了解的技术,其发展现状如下:①技术开发方面,CCUS技术链的基本元素已就位,可进行商业部署或商业规模技术示范,但仍需要更多投资。可大幅降低成本并提高效率的新一代技术正在研发中,未来可能面向市场。②项目部署方面,CCUS项目正在全球范围内推广,项目的多样性正在持续增加。全球有30个正在运营的大型CCUS设施,这些设施有潜力每年封存近4300万吨CO2。新项目的数量已从2019年的28个增加到2021年的102个,在欧洲、中东、北美和中国,发电、液化天然气、水泥、钢铁、垃圾发电、直接空气碳捕集与封存以及氢能等领域都有设施在建设中。亚洲尤其是中国,应该成为CCUS商业化的重点。③成本方面,CCUS的成本已显著降低至约65美元/吨。通过边做边学,预计成本将进一步降低50%-75%。考虑到规模经济以及降低碳封存和跨技术链的整体风险,CCUS中心或集群可以提高其经济性。已经有4个中心在巴西、加拿大、挪威和阿拉伯联合酋长国投入运营。

目前的碳碳捕集率约为90%-95%,未来还需不断提高至接近100%;或者考虑其他技术选择,如煤与生物燃料掺混燃烧,使工厂未来实现净零排放时仍可继续运营。全球CO2封存潜力约为14万亿吨,理想的碳封存场地通常位于排放密集区附近,中国、东南亚、美国、印度和欧洲等重工业重点地区都有潜在的地理封存场地。

4、钢铁行业是实现低碳未来的关键,需要2000亿美元投资以实现净零排放

钢铁是消费量仅次于水泥和木材的大宗材料。作为风力涡轮机、输配电基础设施、水电、核能和CCUS系统的组成部分,其在能源转型中发挥着关键作用。中国钢铁产量占全球53%(2021年为10.33亿吨),其次是印度和日本。到2050年,全球钢铁产量可能增长12%-60%。目前钢铁行业CO2排放量约为26亿吨/年,直接排放量(占工业CO2排放量的1/4)和间接排放量几乎占能源系统总排放量的9%。

约70%的钢铁通过高炉-碱性氧气炉(BF-BOF)工艺生产,该工艺依赖于煤炭;其余约30%的钢铁主要通过电弧炉(EAF)生产再生钢,该方法受到的约束包括废钢可用性和无法生产高碳钢。未来钢铁生产中,煤炭占其能源消费量将有所减少,但仍将保持在一个较高的水平,到2050年其占比将达到50%(相当于14艾焦或4.8亿吨标煤)。

通过将新兴和突破性技术商业化、提供可负担和可靠的可再生能源、氢冶金、提高优质原材料的可用性、充分回收可循环材料和出台合适的政府政策,可实现钢铁行业的减排。提高钢铁厂的效率,包括运营效率、增强过程控制和预测性维护策略,并且使用最佳的可用技术,以上措施可以贡献约20%的减排量。

较新的高炉炼钢工厂更有可能采用节能和低碳技术进行改造,如CCUS。一些高炉即将达到使用年限,因此需要在2030年前进行调整。新兴“绿色钢铁”技术很有前景,但在2030年前尚未准备好大规模部署。在开发长期突破性低排放技术的同时,钢铁制造商可能需要使用其它减排措施。煤炭在钢铁行业所起到的持续且关键的作用意味着,2030年后实现净零排放目标所需的大部分减排将来自创新技术,包括氢基直接还原炼铁、铁矿石电解以及CCUS。将CCUS用于冶炼钢铁将是一项贡献最大的技术,到2050年45%-53%的初级钢铁生产将配备CCUS,这将减排约5.3–6.7亿吨CO2/年。

全球钢铁行业需要年均310亿美元的投资,才能满足到2050年日益增长的需求。将全球钢铁资产转变为净零技术每年需要额外投资60亿美元,相当于到2050年投资总额达到2000亿美元,其中CCUS是一项关键技术。企业应在未来5-10年为其气候相关技术计划分配投资资金,需要采取的行动应包括优化当前运营资产,为CCUS等新兴和突破性技术做好准备,并建设相关基础设施。

5、混凝土是一种基本的建筑材料,实现净零排放也需要大量投资

混凝土是仅次于水的全球使用最广泛的材料,其对支持清洁能源发展的基础设施和低碳电力系统来说至关重要,也将在提高建筑能效方面发挥重要作用。约80%的水泥被用作混凝土粘合剂。2021年全球水泥产量为44亿吨/年,在过去10年中增长了20%以上。到2050年,水泥需求可能增长12%-23%。大部分水泥产自亚洲,全球58%的水泥产自中国(2021年产量为25亿吨),其次是印度和越南。中国的水泥需求可能会有所减少,但在非洲、印度、东南亚、土耳其和拉丁美洲等工业化和城市化地区,需求将会增加。

目前,煤炭满足了混凝土行业60%以上的能源需求。这一份额将有所减少,但到2050年仍将保持在高达50%的水平,即3.5艾焦(1.2亿吨标煤)。一定程度上是因为化石燃料仍是高温过程所需热量的主要来源,尤其是亚洲地区。水泥生产导致约30亿吨/年的CO2排放,占全球CO2排放总量的7%,其中包括:石灰石煅烧形成熟料过程中产生的直接工艺排放(包括大量工业排放),以及使用化石燃料提供形成熟料过程中所需热量(1400–1500℃)的相关排放和电力相关排放。

水泥行业的目标是到2030年,通过减少化石燃料使用和增加其它替代燃料,提高混凝土生产和项目设计效率,在施工和回收过程中更高效地使用混凝土,从而实现至少20%的减排量。水泥厂效率的提高可能包括运营效率、增强过程控制和预测性维护策略,以及广泛使用最佳可用技术。从2040年起,需要大量投资、合作并且聚焦于创新,来加快替代熟料,并推出新的脱碳技术,如利用清洁氢能和窑炉电气化。

水泥行业脱碳的主要途径是减少需求、改变燃料、降低熟料与水泥的比例、用替代胶凝材料替代熟料等。鉴于煤炭起到的持续作用,到2030年需要建立水泥行业的CCUS能力和相关商业案例,并且开始建设CCUS基础设施。从2030年起,需要大规模部署CCUS,以确保水泥行业能够在2050年前实现净零排放。考虑到可固碳的生物质和水泥产品,未来将可能交付负碳混凝土。

6、实现原铝行业向低碳转型将耗资1万亿美元

铝是全球用量仅次于钢的第二大金属,主要用于建筑、交通和输电行业。其具备一系列独特的性能,包括亮度、强度、耐久性、成型性、可回收性和导电性/导热性等,成为低碳未来的重要推动者。2021年全球原铝产量为6800万吨,加上基于再生铝的二次生产,铝总产量约为1亿吨/年。铝是可回收性最高的材料之一,约80%的废铝可在不损失质量的情况下被重复利用。再生铝约占铝需求总量的33%,其生产所需的能源约为原铝生产的5%。铝行业的排放量为11亿吨CO2当量/年,占全球温室气体排放量的2%,主要是氧化铝精炼所需过程热相关排放和电解铝所需电力相关排放。在全球范围内,煤炭提供了57%的铝冶炼所需电力和52%的氧化铝精炼燃料消耗。中国氧化铝和原铝产量分别占全球54%和57%,在行业内占据主导地位。中国氧化铝/铝的总体能源需求约75%由煤炭提供。

铝行业需要减少排放,但许多技术解决方案目前正在开发中,尚没有其它解决方案。铝行业相关碳排放需从11亿吨/年减少至2050年的2.5亿吨/年,同时将产量提高80%,需要价值链中所有参与者共同采取行动。向低碳原铝行业转型大约需要投入1万亿美元,大部分投资将用于电力行业,以获得低碳电力。需要增加对电解工艺、低排放氢、惰性阳极和CCUS的研发和部署投资。氧化铝行业和下游铝产品用户的脱碳将需要额外的资金。

到2050年,实现铝行业95%的电力相关减排和50%的直接(过程和供热)减排的主要方法是:①向低碳电力转型,每年减排约6.5亿吨CO2;回收更多的铝以最大限度地增加二次生产,每年可能减排4.56亿吨CO2;③最大限度地提高产品设计效率,每年可能减排3.21亿吨CO2;④部署新技术,通过使精炼厂所需热量脱碳,如进行热回收和燃料转换,以及在冶炼厂部署低碳阳极和CCUS,来使精炼厂和冶炼设施实现净零排放,每年减排约2.32亿吨CO2。以上措施将减少煤炭使用量,但到2050年煤炭在用能结构中占比可能维持在当前水平的50%,对现有煤电厂进行CCUS改造可能是生产低碳电力的首选解决方案。

7、能源安全问题推动煤化工行业发展

化石燃料基化学品用于生产各种终端产品,包括塑料、化肥、包装、服装、数码设备、医疗设备、洗涤剂、轮胎和炸药。化工是化石燃料的最大消费行业,其CO2直接排放排名第3,仅次于水泥和钢铁行业。这是因为化工行业消耗的化石燃料有一半用作原料。化工行业需要生产3类主要化学物质,这3类物质是其余化学产品的前体,分别是低碳烯烃/烯烃和芳香族化合物(被称为“高值化学品”)、氨、甲醇。化工行业每年排放11亿吨CO2,其中超过30%与工艺有关,意味着这部分排放很难减少;其余的直接排放来源于燃料燃烧。

化学品生产在全球范围内的地理分布比其它行业更加均匀,尤其是高值化学品。亚洲尤其中国是氨和甲醇的主要生产国,占全球氨市场的30%以上。中国是煤化工的最大应用国,煤气化约占全球氨产量的26%。在中国,大约80%的氨和甲醇是由煤生产的。化工厂的平均寿命为10-16年。

截至2019年底,中国已对煤化工投资850亿美元,且随着印度尼西亚和印度等地的投资增长,这一数字还会增加。到2050年,初级化学品需求将增长,预计甲醇年增长率将达到7%左右,从2020年的1亿吨/年增至2050年的5亿吨/年。能源安全问题正在推动煤液化产业发展,因为其减少了对石油和天然气的进口需求。

脱碳方法因应用而异,但增加回收利用,转向生物燃料、废物基燃料和氢气,以及CCUS将成为脱碳技术组合的关键部分。此外,要实现净零排放,还需要大幅增加塑料回收,减少一次性塑料使用,以及提高氮的使用效率。

2020-2050年间,实现净零排放将需要每年部署约1000亿美元的资本支出。在化工行业实现净零排放的同时,煤炭仍将是一种重要的能源,到2050年约消费2艾焦(合7000万吨标煤)。这是因为煤炭仍将用于亚洲和其它地方的氨生产和甲醇生产。需要对CCUS基础设施、碳捕集工厂和验证封存资源进行投资。到2050年,CCUS产能将达到6.4亿吨/年。CCUS为现有煤化工厂提供了一种改造方案,特别是在中国等具有较多新建煤化工厂的地区。投资低排放氢(包括电解、生物质和应用CCUS的化石燃料制氢)是化学品生产脱碳的另一种主要方式。

8、基础技术需要发生变革

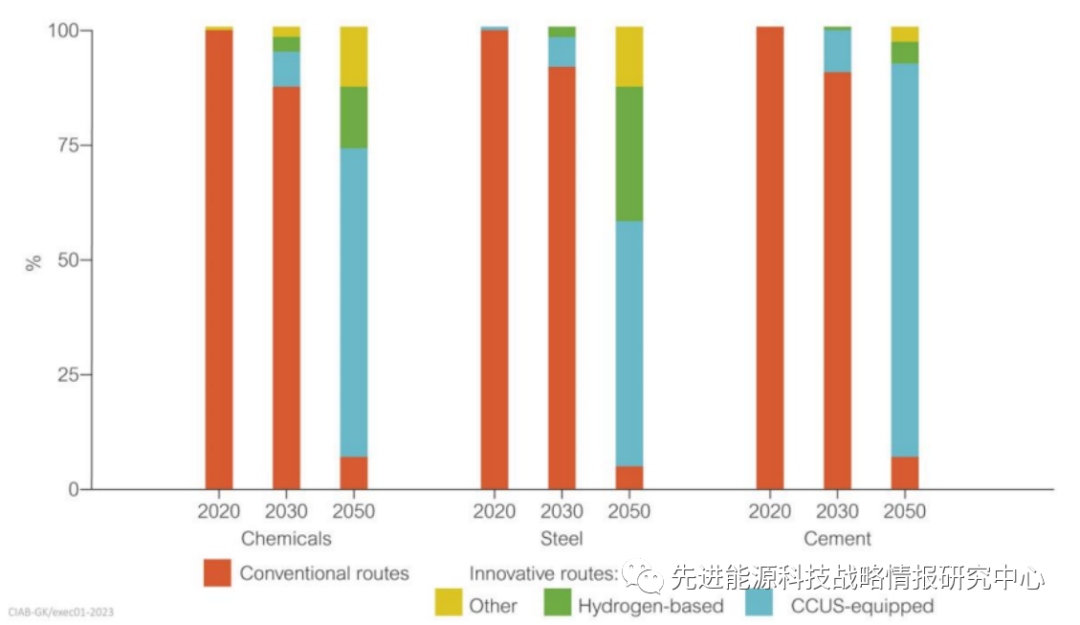

技术成熟度为11级(TRL 11)的成熟技术或处于早期应用阶段(TRL 9-10)的技术极为重要,这些技术通过改良性能、提高材料利用率、转向生物能源以及中低温热过程的电气化来减少开支。短期内这些技术尤其重要,且将持续发挥作用直到2050年。建筑行业(包括建筑和基础设施)通过提高材料利用率做出了较大贡献,目前建筑行业约占钢铁需求的一半和水泥需求的全部。从长远来看,基础技术需要发生转变,目前处于示范阶段(TRL 7-8)和原型阶段(TRL 4-6)的技术将发挥不可或缺的作用。重工业行业尤其如此,结合CCUS和氢能的创新技术将是实现净零排放的关键,如图1所示。

图1 全球重工业实现净零排放的技术路径

对重工业来说,要以具有成本效益和弹性的方式脱碳,在使用煤炭时配备CCUS是较为关键的技术,尤其是对于水泥行业。当前商业碳捕集技术可实现95%的捕集率,进一步达到接近100%在技术上也是可行的,特别是对于煤气化和煤液化工艺。工业CCUS项目在全球商业规模CCUS项目中占有重要地位,但还需要更多的项目在以煤炭为基础的重工业进行示范,尤其是在钢铁和水泥行业。至关重要的是,CCUS将在重工业脱碳过程中发挥重要作用,以最低成本实现净零排放。在净零排放行业路线图中,鉴于对化石燃料的持续需求,国际铝、水泥、钢铁和化工行业都认为CCUS是必要的。大部分重工业都在中国,中国拥有大量的煤炭资源,且希望保持燃料自主供应,是煤气化和高效发电的领导者。基于这些原因,CCUS是中国工业脱碳的基础。对于全球重工业脱碳,需要对CCUS和其它低排放技术进行大量投资。(李仕钰 岳芳)

责任编辑:于彤彤