国际能源署发布《全球氢能回顾2023》报告

来源:中国科学院武汉文献情报中心 时间:2023-11-10 16:03

近日,国际能源署(IEA)发布《全球氢能回顾2023》报告,总结了2022年全球氢能生产和需求、基础设施发展、贸易、政策和监管、投资和创新的最新进展,并预测未来(到2030年)的发展趋势。报告指出,全球氢能热度持续高涨,但由于政策激励措施进展缓慢,全球能源危机、高通胀和供应链中断导致投资成本上升,使得低碳氢能全价值链受到影响,增长面临阻碍。报告提出了政府刺激低碳氢需求、降低风险的政策建议。要点如下:

1、到2030年全球低排放氢产量将大幅增长,但成本挑战将阻碍大规模部署

全球已宣布的低排放制氢项目数量正在迅速增加。如果所有项目都能建成,到2030年全球低排放氢气产量将达到3800万吨/年,相比2022年度报告发布时增加了50%,但其中有1700万吨来自还处于早期开发阶段的项目。2700万吨氢气将由低排放电解生产,1000万吨氢气来源于化石燃料制氢结合碳捕集、利用与封存(CCUS)。

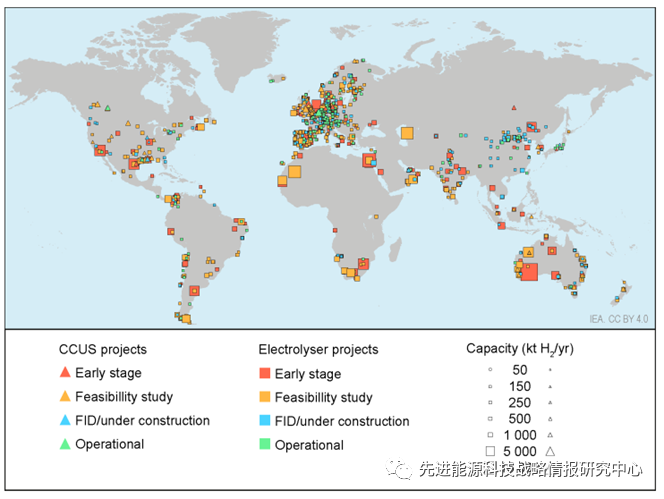

图1全球已宣布低排放制氢项目分布

设备和成本不断增加使项目面临风险,并削弱了政府支持部署的影响。通货膨胀正在增加资本和金融成本,威胁到整个价值链项目的可行性,因为这些项目都是高度资本密集型的。例如,可再生能源发电制氢项目资本成本增加3个百分点,就可能使项目总成本增加近1/3。一些项目已经将最初的成本估算上调了50%。通胀压力和近期天然气价格下跌(尤其是在欧洲),加上供应链中断对项目执行时间的影响,意味着政府资金可支持的项目将比此前预期更少,因为需要更多投资来缩小低排放氢和化石燃料制氢之间的成本差距。

各国政府已开始提供资金支持第一批大型项目,但执行缓慢拖延了投资决定。北美和欧洲率先实施了鼓励低排放制氢的计划,如通过美国生产税收抵免、欧洲共同利益重要项目、英国低碳氢商业模式等计划,政府提供了大量资金。然而,从宣布计划到向项目开发商提供资金之间间隔较长,延迟了项目执行,甚至使项目面临风险。监管缺乏明确性加剧了这种情况,一些地区直到最近才解决这个问题。

电解槽制造商已经宣布了雄心勃勃的扩张计划。制造商已经宣布的项目产能约有14吉瓦,其中一半在中国。据估计,2022年全球电解槽产能略高于1吉瓦。电解槽厂商已经宣布了进一步的扩张计划,目标是到2030年达到155吉瓦/年的产能,但只有8%的产能达到最终投资决策。实现这一目标将取决于对电解槽的稳定需求,但当前需求处于高度不确定,已经导致一些扩张计划被推迟甚至搁置。

2、刺激低排放氢需求的努力落后于实现气候雄心所需的努力

全球氢能需求在2022年达到历史最高水平,但仍集中在传统应用领域。2022年,全球氢气使用量达到9500万吨,同比增长近3%,除欧洲以外的所有主要消费地区都出现了强劲增长。这种全球增长并不代表扩大氢能使用的政策措施取得了成功,而是与全球能源总体发展趋势有关。氢能需求仍然集中在工业和炼油业,只有不到0.1%来自重工业、交通运输或发电领域的新应用。低排放氢在现有应用中的扩张速度非常缓慢,其仅占氢需求总量的0.7%,意味着2022年氢生产和使用相关的CO2排放超过9亿吨。低碳氢在工业领域前景看好,尤其是合成氨生产,但炼油工业落后。

刺激低排放氢需求的措施最近才开始引起政策注意,但仍不足以实现气候雄心。政府行动一直侧重于支持低排放制氢,对需求方的关注较少。目前,所有政府低排放氢生产目标总和为2700-3500万吨,但创造需求的目标仅为1400万吨,其中不到一半集中于现有的应用领域。即使这些目标得以实现,到2030年也只占净零排放情景中低排放氢需求量的1/5。如果没有强劲的需求,低排放氢生产商将无法获得足够的订单来支持大规模投资,从而危及整个低排放制氢行业的生存能力。

私营部门已开始采取行动,通过承购协议推进低排放氢的使用,但努力仍然有限。企业已经签署了200万吨低排放氢承购协议,尽管超过一半的协议是不具约束力的初步协议。一些公司正在另外开发300万吨低排放制氢项目,用于自身需求。尽管如此,低排放氢的使用仍然远远不能满足气候目标需要。

国际合作可以帮助促进低排放氢需求,但信号尚不明确。各国政府和企业发起了一系列合作倡议,以促进包括氢在内的低排放技术应用。根据这些倡议做出的承诺,到2030年可以创造80-300万吨的低排放氢需求。然而,这些承诺的真正影响仍有待观察。这些举措主要针对新的应用,而且没有专门针对化工和炼油行业的联盟,这些行业更有能力在短期内大规模采用低排放氢。

扩大低排放氢的使用也是促进新兴氢贸易的关键。氢和氢基燃料的国际贸易预计将成为未来净零排放的一个重要特征。净零情景下,到2030年超过20%的氢和氢基燃料需求将通过国际贸易进行。根据已宣布的出口导向型项目,到2030年世界各地可出口1600万吨氢当量,但目前只有3个项目达成最终投资决策。这些已宣布项目能否实现,将取决于能否获得长期承购方、实施认证计划和部署必要的基础设施。基础设施建设进展缓慢,当前已宣布约50个氢和氢基燃料的码头和港口基础设施,并计划在2030年之前最多投运5太瓦时的地下储氢能力,但还没有一个达到最终投资决策。基础设施项目通常需要很长的筹备时间,因此需要从现在就开始开发,以在2030年之前投运。

3、低碳氢能发展仍需加大从政策目标转化为部署行动的力度

发展低排放氢的政治动力依然强劲,但部署尚未启动。目前共有41个国家政府制定了氢能战略,一些早期行动者正在更新原有战略,提高目标。低排放氢被公认为是解决难减排行业脱碳的关键机会,能源危机也凸显出低排放氢在增强能源安全方面的作用。此外,几个主要经济体最近采取了新的产业战略,氢能技术均在其中发挥关键作用。政府政策和私营部门计划正在转化为不断扩大的资本涌入低排放氢能行业。然而,低排放氢仍仅占全球氢生产和使用量的不到1%,到2030年需要增长100倍以上才能满足净零排放情景。

监管和认证仍然是扩大应用的主要障碍,强有力的国际合作至关重要。一些国家已经开始制定氢能环境属性相关法规和认证计划,各国间存在共同点但也有差异,这可能导致市场碎片化。G7和G20等政府间论坛已经认识到这一风险,并致力于实现证书的相互认可,从而促进市场和监管的互操作性。根据商定的方法,在监管和认证中考虑氢气生产的排放强度可以实现相互认可。

各国政府需要在多个方面采取更强有力的政策行动,以充分利用低排放氢机会。低排放氢可以成为各国通过建立氢能产业链促进未来经济发展的机会。在既定政策情景中,低排放氢能行业的市场规模将从目前的14亿美元增至2030年的120亿美元。而按照净零排放情景,到2030年其市场规模将扩大至1120亿美元,相当于2022年亚太地区屋顶太阳能光伏装机市场规模。然而,低排放氢能发展仍面临扩大制造、创造需求、保障市场等方面的挑战。对于一个需要建立复杂价值链的行业来说,这些挑战可以预见,但通货膨胀、化石燃料价格下跌和政策执行迟缓加剧了这些挑战,需要政府在整个价值链采取行动,否则进展将脱节甚至导致更严重后果。

4、政府政策建议

(1)尽快落实低排放氢生产和使用的支持计划

各国政府已经宣布了许多支持计划,但这些计划大多尚未实施或资金尚未到位。这阻碍了计划项目的投资决策,项目的经济可行性取决于公众支持,而通货膨胀的影响将使这一状况更加恶化。各国政府需要加快实施这些计划并提供资金,以扩大规模符合脱碳目标要求。

(2)需采取更有力行动刺激低排放氢气需求,特别是在现有应用领域

各国政府必须带头实施政策鼓励私营部门行动,将支持措施与法规(如配额或强制要求)相结合,要求在现有应用中采用低排放氢。作为这些措施的补充,可在存在低碳氢替代减排方案的优先部门(如钢铁、航运、航空和长途公路运输)制定技术中立的法规,并进行低排放和近零排放材料和产品的公共采购。需要采取协调行动来释放必要的需求,同时促进公平竞争环境。私营部门还可以通过建立一项国际合作倡议来做出贡献,该倡议侧重于汇聚化学品或炼油领域的需求,最适合在短期内扩大需求。

(3)促进国际合作,加速氢认证和证书互认解决方案

各国政府应继续推进针对氢能的环境属性实施明确法规和相关认证计划。需要加强国际合作,以防止由于缺乏协调导致的市场碎片化。短期内不可能实现全面协调,但各国政府应共同努力实现证书互认,从而确保一定程度的市场互操作性。根据IEA为2023年G7气候、能源和环境部长会议提交报告中的建议,基于确定排放的通用方法,在法规和认证中参考制氢排放强度,根据排放强度确定低碳氢的定义,可以促进证书的相互认可。

(4)快速解决监管障碍,特别是项目许可和批准方面的障碍

明确、稳定的监管框架必须与动态方法相平衡,并根据定期市场监测进行调整,努力使监管原则切实可行,避免阻碍投资。政府应努力使许可和批准程序尽可能高效,并改善参与该过程的不同主管部门之间的协调,以尽量减少其对项目交付时间的重大影响,特别是对于某些基础设施开发,例如新建管道、地下储氢库和进出口码头。

(5)支持项目开发商在通货膨胀期间保持动力并扩大区域影响力

政府可以采取干预措施应对短期金融风险,包括贷款担保、出口信贷或项目公共股权投资,以帮助正在艰难应对设备和资本成本增加的项目开发商。此外,发达经济体需要在最近的承诺之外增加优惠融资,并加强合作,以促进新兴市场和发展中经济体首个项目的开发,包括通过合同模板的快速标准化以克服各方对这一新兴行业的不了解。(岳芳)

责任编辑:张栋钧

校对:高慧君